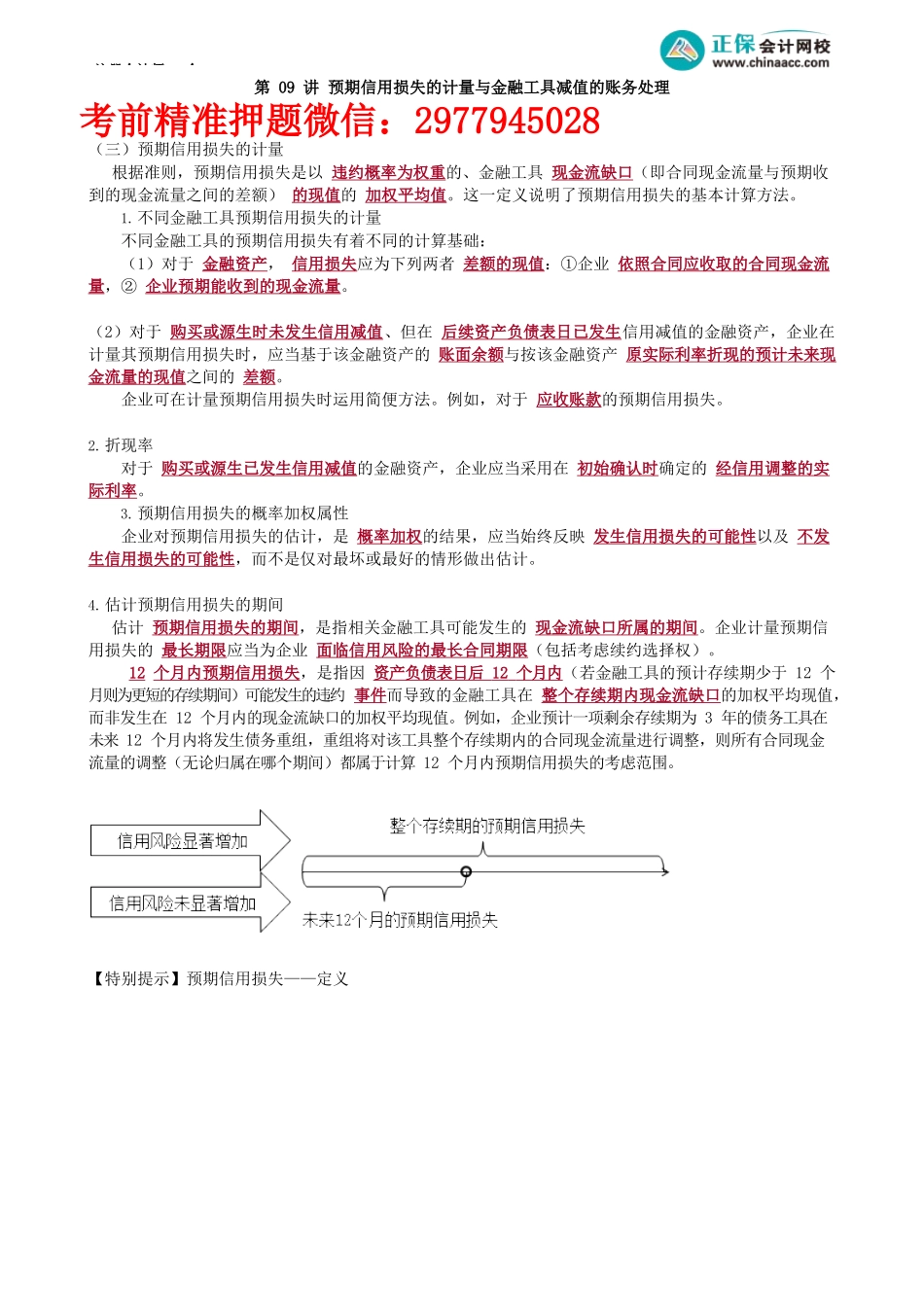

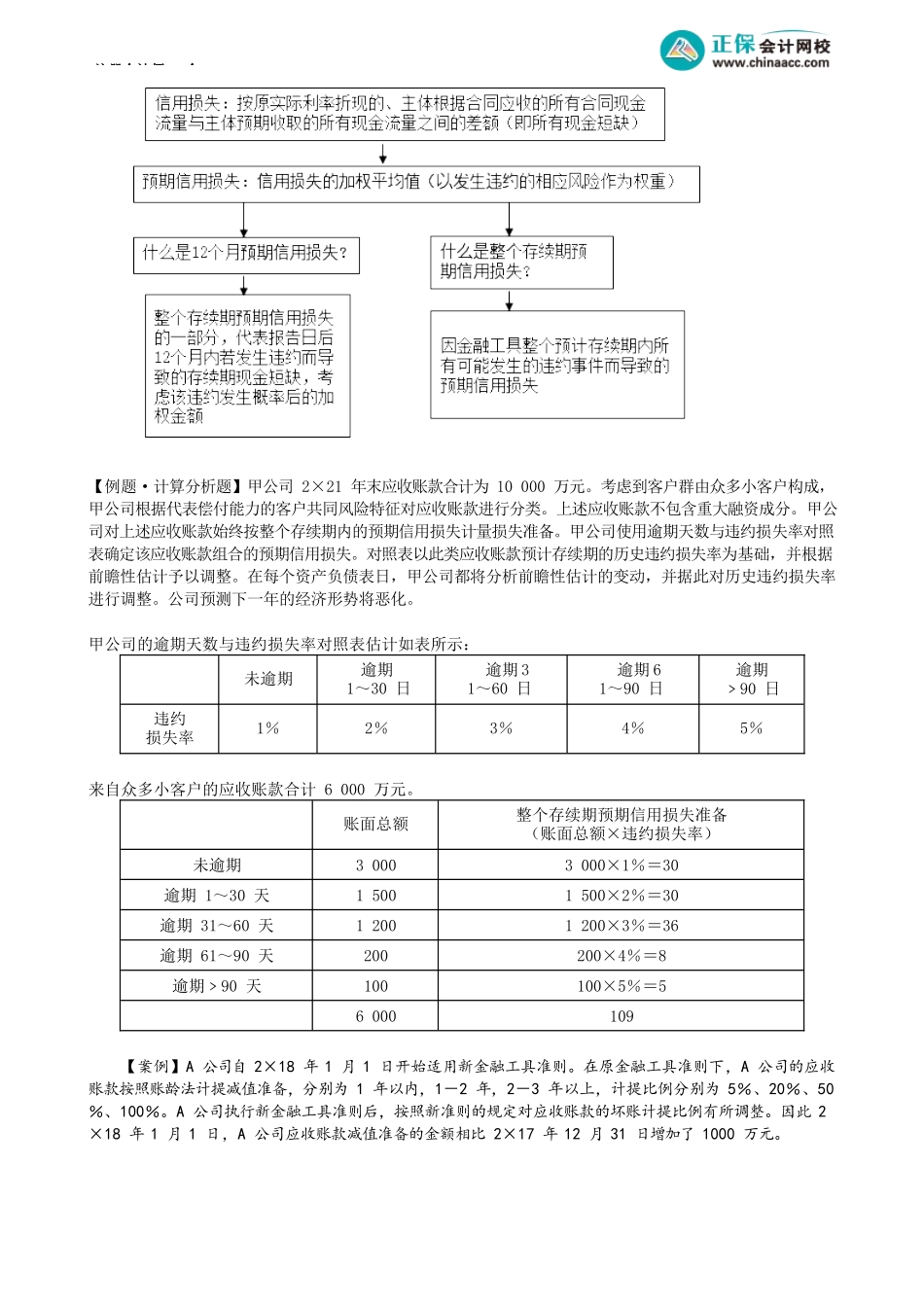

注册会计师-会第09讲预期信用损失的计量与金融工具减值的账务处理考前精准押题微信:2977945028(三)预期信用损失的计量根据准则,预期信用损失是以违约概率为权重的、金融工具现金流缺口(即合同现金流量与预期收到的现金流量之间的差额)的现值的加权平均值。这一定义说明了预期信用损失的基本计算方法。1.不同金融工具预期信用损失的计量不同金融工具的预期信用损失有着不同的计算基础:(1)对于金融资产,信用损失应为下列两者差额的现值:①企业依照合同应收取的合同现金流量,②企业预期能收到的现金流量。(2)对于购买或源生时未发生信用减值、但在后续资产负债表日已发生信用减值的金融资产,企业在计量其预期信用损失时,应当基于该金融资产的账面余额与按该金融资产原实际利率折现的预计未来现金流量的现值之间的差额。企业可在计量预期信用损失时运用简便方法。例如,对于应收账款的预期信用损失。2.折现率对于购买或源生已发生信用减值的金融资产,企业应当采用在初始确认时确定的经信用调整的实际利率。3.预期信用损失的概率加权属性企业对预期信用损失的估计,是概率加权的结果,应当始终反映发生信用损失的可能性以及不发生信用损失的可能性,而不是仅对最坏或最好的情形做出估计。4.估计预期信用损失的期间估计预期信用损失的期间,是指相关金融工具可能发生的现金流缺口所属的期间。企业计量预期信用损失的最长期限应当为企业面临信用风险的最长合同期限(包括考虑续约选择权)。12个月内预期信用损失,是指因资产负债表日后12个月内(若金融工具的预计存续期少于12个月则为更短的存续期间)可能发生的违约事件而导致的金融工具在整个存续期内现金流缺口的加权平均现值,而非发生在12个月内的现金流缺口的加权平均现值。例如,企业预计一项剩余存续期为3年的债务工具在未来12个月内将发生债务重组,重组将对该工具整个存续期内的合同现金流量进行调整,则所有合同现金流量的调整(无论归属在哪个期间)都属于计算12个月内预期信用损失的考虑范围。【特别提示】预期信用损失——定义注册会计师-会【例题·计算分析题】甲公司2×21年末应收账款合计为10000万元。考虑到客户群由众多小客户构成,甲公司根据代表偿付能力的客户共同风险特征对应收账款进行分类。上述应收账款不包含重大融资成分。甲公司对上述应收账款始终按整个存续期内的预期信用损失计量损失准备。甲公司使用逾期天数与违约损失率对照表确定该应收账款组合的预期...