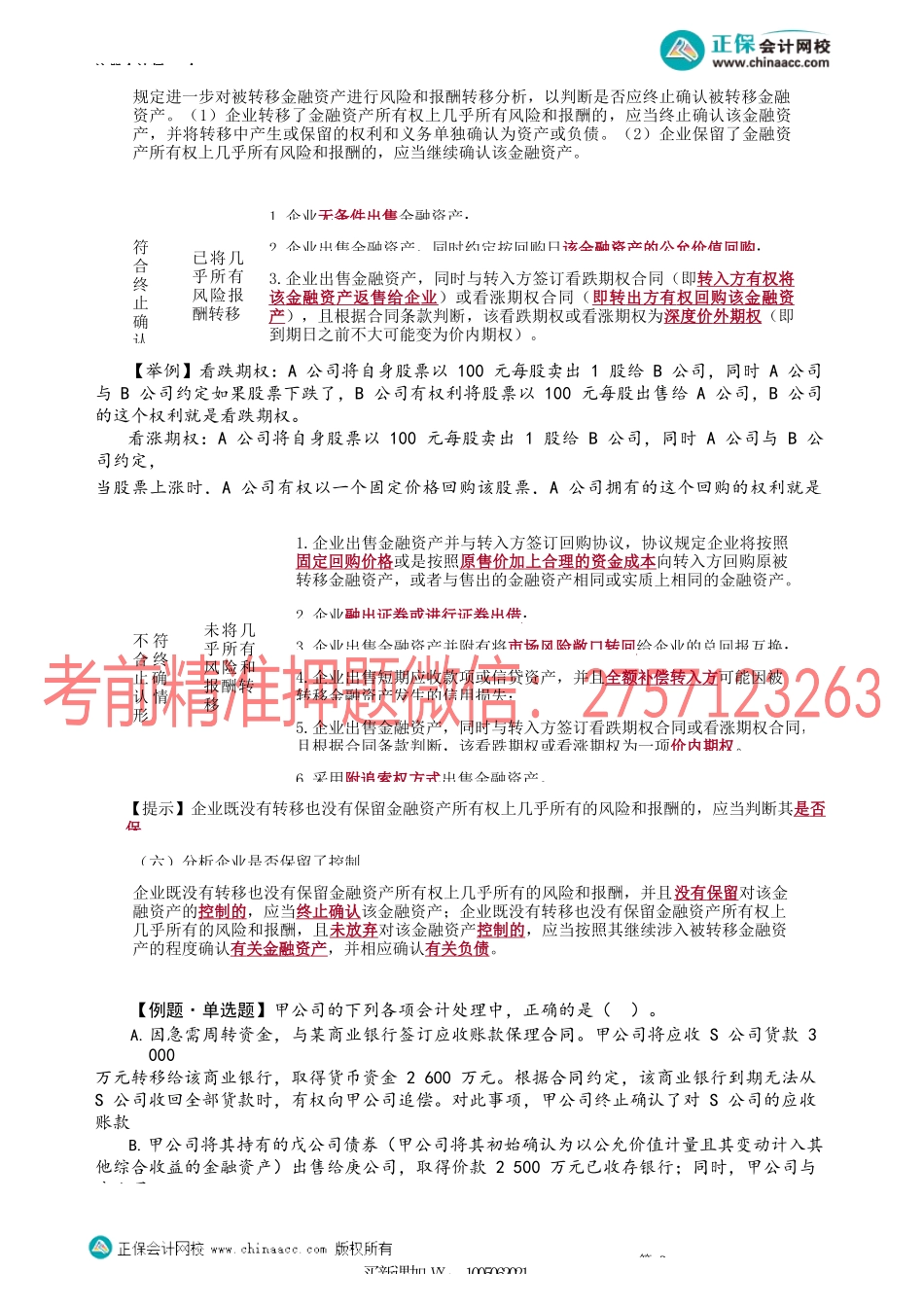

注册会计师-会第14讲金融资产终止确认的一般原则与判断流第五节金融资产转知识点:金融资产终止确认的一般原则与判断流程第1买新课加VX:1005062021(五)分析所转移金融资产的风险和报酬转移情况企业转让收取现金流量的合同权利或者通过符合条件的过手安排方式转移金融资产的,应根(1)企业(转出方)只有从该金融资产收到对等的现金流量时,才有义务将其支付给最终收款方;(2)转让合同规定禁止企业(转出方)出售或抵押该金融资产,但企业可以将其作为向最终收款方支付现金流量义务的保证;(3)企业(转出方)有义务将代表最终收款方收入所有现金流量及时划转给最终控制方,且无重大延误。(四)判断企业是否已转移金融资产企业在判断是否已转移金融资产时,应分以下两种情形作进一步的判断:(1)企业将收取金融资产现金流量的合同权利转移给其他方;(2)企业保留了收取金融资产现金流量的合同权利,但承担了将收取的该现金流量支付给一个或多个最终收款方的合同义务。在这种情形下,当且仅当同时符合三个条件时,转出方才能按照金融资产转移的情形进行后续分析及处理,否则,被转移金融资产应予以继续确认。(三)确定收取金融资产现金流量的合同权利是否终止收取金融资产现金流量的合同权利已经终止的,企业应当终止确认该金融资产。若收取金融资产的现金流量的合同权利没有终止,企业应当判断是否转移了金融资产,并根据以下有关金融资产转移的相关判断标准确定是否应当终止确认被转移金融资产。(二)确定金融资产是部分还是整体适用终止确认原则当且仅当金融资产(或一组金融资产,下同)的一部分满足下列三个条件之一时,终止确认的相关规定适用于该金融资产部分,否则,适用于该金融资产整体:(1)该金融资产部分仅包括金融资产所产生的特定可辨认现金流量;(2)该金融资产部分仅包括与该金融资产所产生的全部现金流量完全成比例的现金流量部分;(3)该金融资产部分仅包括与该金融资产所产生的特定可辨认现金流量完全成比例的现金流量部分。(一)确定适用金融资产终止确认规定的报告主体层面企业(转出方)对金融资产转入方具有控制权的,除在该企业个别财务报表基础上应用本节规定外,在编制合并财务报表时,还应当按照第二十七章合并财务报表的规定合并所有纳入合并范围的子公司(含结构化主体),并在合并财务报表层面应用本节规定。定义金融资产终止确认,是指企业将之前确认的金融资产从其资产负债表中予以转出。终止确认...