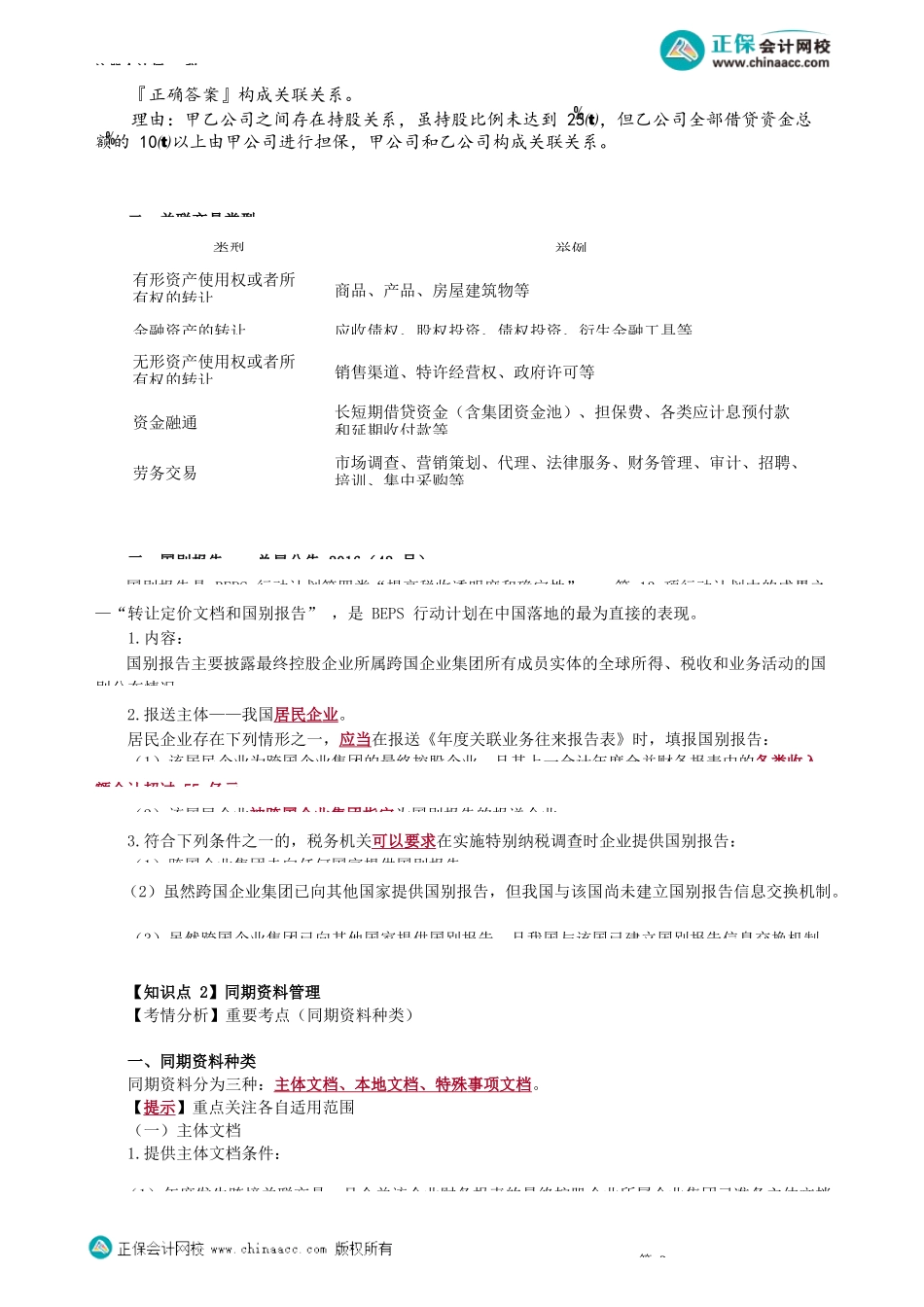

注册会计师-税第08讲关联方、同期资料管理第五节转让定价税务管理【本节4个知识点】关联方、同期资料管理、转让定价调整方法、预约定价安排依据:国家税务总局《特别纳税调整实施办法》、《关于完善关联申报和同期资料管理有关事项的公告》等。转让定价,通常是指关联企业之间内部转让交易所确定的价格,这种内部交易价格通常不同于一般市场价格。对于不符合独立交易原则而减少应税收入或所得额的关联交易,税务机关有权选择合理方法实施转让定价纳税调整。【知识点1】关联方【考情分析】一般考点一、关联关系基本判定关联方是指与企业有下列关联关系之一的企业、其他组织或者个人,具体指:在资金、经营、购销方面存在直接或者间接的控制关系;直接或者间接地同为第三者控制;在利益上具有相关联的其他关系(如抚养、赡养关系、亲属关系、实质上具有其他共同利益)。【提示】注意一些比例,如:1.股权控制比例25%:一方直接或者间接持有另一方的股份总和达到25%以上;双方直接或者间接同为第三方所持有的股份达到25%以上。2.借贷资金控制比例:(1)50%:一方与另一方(独立金融机构除外)之间借贷资金占一方实收资本50%以上。(2)10%:一方借贷资金总额的10%以上是由另一方(独立金融机构除外)担保。3.管理层控制比例:一方50%以上的高级管理人员(包括上市公司董事会秘书、经理、副经理、财负责人和公司章程规定的其他人员)或至少一名可以控制董事会的董事会高级成员是由另一方委派等。【提示】仅因国家持股或者由国有资产管理部门委派董事、高级管理人员而存在股权控制、资金控制、管理层控制等关系的,不构成此处所说的关联关系。4.具有夫妻、直系血亲、兄弟姐妹以及其他抚养、赡养关系的两个自然人,分别与待判定是否构成关联关系的双方因持股关系、资金借贷关系、生产经营需依赖特定特许权交易、控制关系以及董事或高级管理人员的任职构成关联关系的,待判定的双方也构成关联关系。【举例】丈夫与A公司构成关联关系,妻子与B公司构成关联关系,则A公司和B公司构成关联关系。【计算问答题·2020年】甲公司为未在我国境内设立机构场所的非居民企业,2019年发生的与我国境内相关的部分业务如下:(1)1月20日,向我国境内乙公司投资2000万元,持有乙公司10的股权。(2)3月15日,委托我国境内丙公司,为其一项境外工程项目提供工程监理服务,合同注明价款为人民币80万元。(3)6月20日,为乙公司的一笔借贷资金提供担保服务,该笔借贷资金...