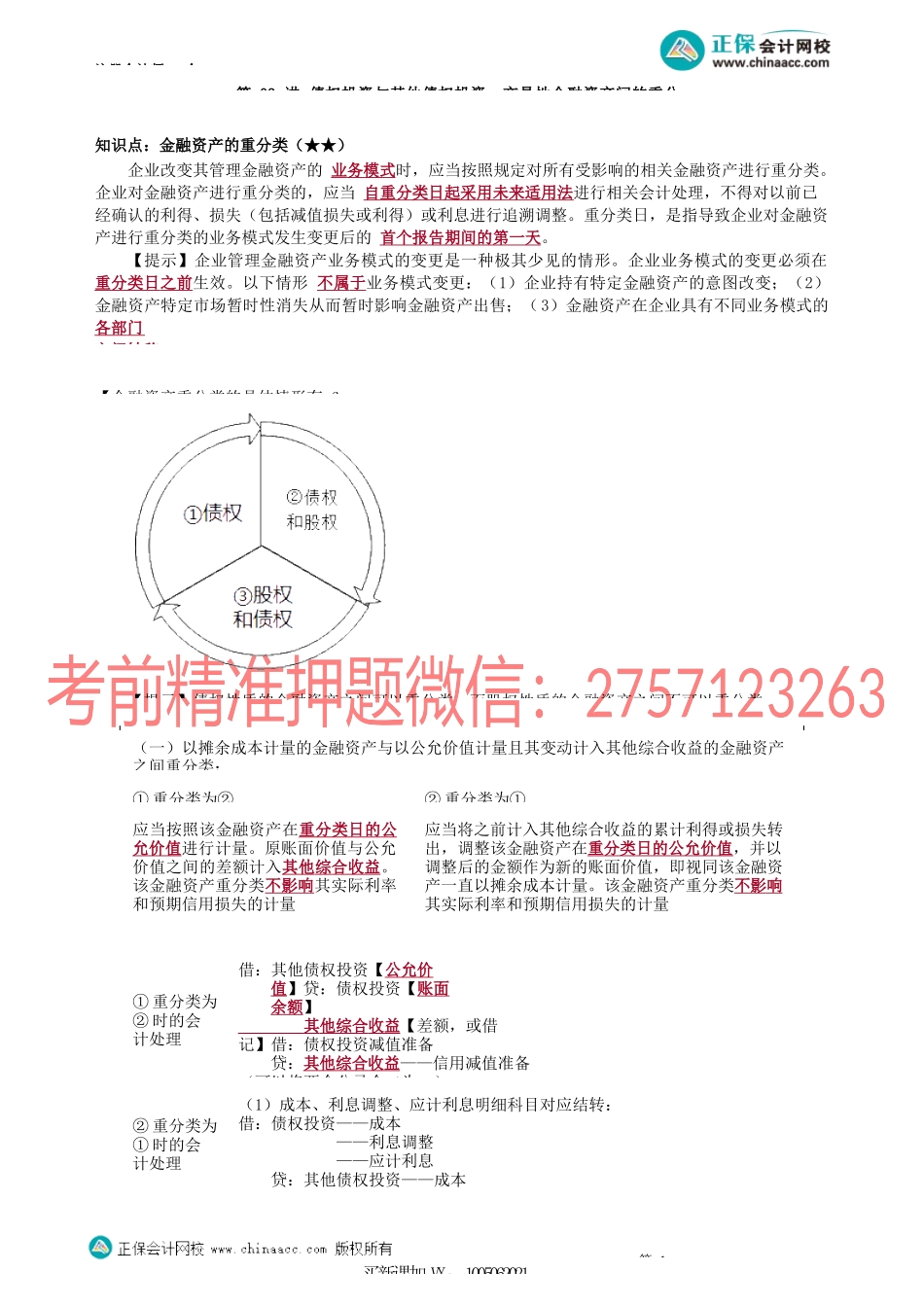

注册会计师-会第03讲债权投资与其他债权投资、交易性金融资产间的重分知识点:金融资产的重分类(★★)企业改变其管理金融资产的业务模式时,应当按照规定对所有受影响的相关金融资产进行重分类。企业对金融资产进行重分类的,应当自重分类日起采用未来适用法进行相关会计处理,不得对以前已经确认的利得、损失(包括减值损失或利得)或利息进行追溯调整。重分类日,是指导致企业对金融资产进行重分类的业务模式发生变更后的首个报告期间的第一天。【提示】企业管理金融资产业务模式的变更是一种极其少见的情形。企业业务模式的变更必须在重分类日之前生效。以下情形不属于业务模式变更:(1)企业持有特定金融资产的意图改变;(2)金融资产特定市场暂时性消失从而暂时影响金融资产出售;(3)金融资产在企业具有不同业务模式的各部门之间转移。【金融资产重分类的具体情形有6【提示】债权性质的金融资产之间可以重分类,而股权性质的金融资产之间不可以重分类。第1买新课加VX:1005062021①重分类为②时的会计处理借:其他债权投资【公允价值】贷:债权投资【账面余额】其他综合收益【差额,或借记】借:债权投资减值准备贷:其他综合收益——信用减值准备(可以将两个分录合二为一)②重分类为①时的会计处理(1)成本、利息调整、应计利息明细科目对应结转:借:债权投资——成本——利息调整——应计利息贷:其他债权投资——成本(一)以摊余成本计量的金融资产与以公允价值计量且其变动计入其他综合收益的金融资产之间重分类:①重分类为②②重分类为①应当按照该金融资产在重分类日的公允价值进行计量。原账面价值与公允价值之间的差额计入其他综合收益。该金融资产重分类不影响其实际利率和预期信用损失的计量应当将之前计入其他综合收益的累计利得或损失转出,调整该金融资产在重分类日的公允价值,并以调整后的金额作为新的账面价值,即视同该金融资产一直以摊余成本计量。该金融资产重分类不影响其实际利率和预期信用损失的计量注册会计师-会【例题·单选题】2×20年1月1日,甲公司购入某公司于当日发行的面值为500万元的债券,实际支付购买价款520万元,另支付相关交易费用5万元,债券的票面利率为5,实际利率为4,每年年末支付当年利息,到期一次还本,甲公司将其划分为以摊余成本计量的金融资产。2×20年年末该金融资产的公允价值为515万元。2×20年12月6日,甲公司因为管理该项金融资产的业务模式发生改变,2×21年1月1日为重...