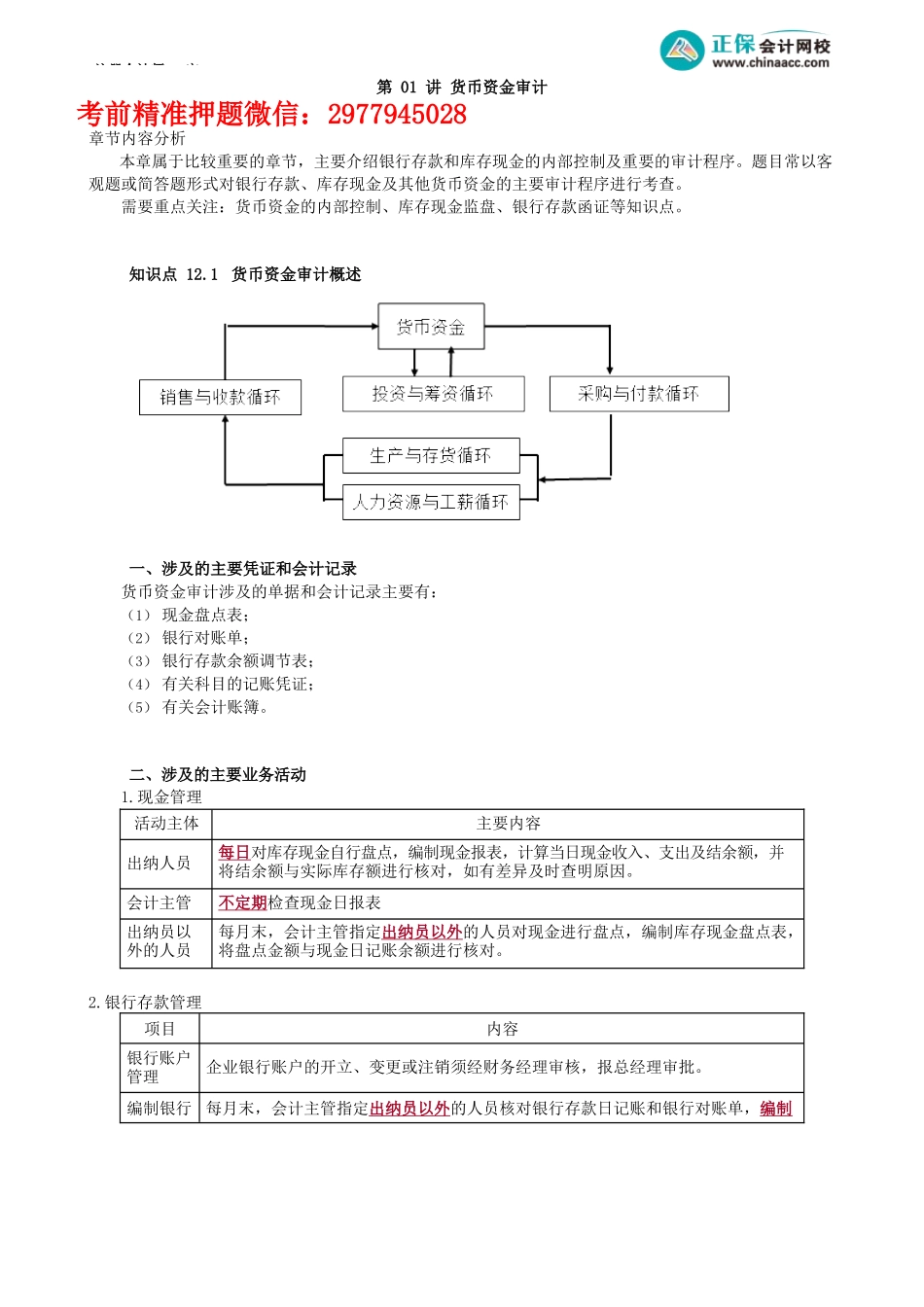

注册会计师-审第01讲货币资金审计考前精准押题微信:2977945028章节内容分析本章属于比较重要的章节,主要介绍银行存款和库存现金的内部控制及重要的审计程序。题目常以客观题或简答题形式对银行存款、库存现金及其他货币资金的主要审计程序进行考查。需要重点关注:货币资金的内部控制、库存现金监盘、银行存款函证等知识点。知识点12.1货币资金审计概述一、涉及的主要凭证和会计记录货币资金审计涉及的单据和会计记录主要有:(1)现金盘点表;(2)银行对账单;(3)银行存款余额调节表;(4)有关科目的记账凭证;(5)有关会计账簿。二、涉及的主要业务活动1.现金管理活动主体主要内容出纳人员每日对库存现金自行盘点,编制现金报表,计算当日现金收入、支出及结余额,并将结余额与实际库存额进行核对,如有差异及时查明原因。会计主管不定期检查现金日报表出纳员以外的人员每月末,会计主管指定出纳员以外的人员对现金进行盘点,编制库存现金盘点表,将盘点金额与现金日记账余额进行核对。2.银行存款管理项目内容银行账户管理企业银行账户的开立、变更或注销须经财务经理审核,报总经理审批。编制银行每月末,会计主管指定出纳员以外的人员核对银行存款日记账和银行对账单,编制注册会计师-审存款余额调节表银行存款余额调节表,使银行存款账面余额与银行对账单调节相符。若调节不符,查明原因。会计主管复核银行存款余额调节表,对需进行调整的调节项目及时进行处理。票据管理财务部门设置银行票据登记簿,防止票据遗失或者盗用。出纳员登记银行票据的购买、领用、背书转让及注销等事项。空白票据存放在保险柜中。印章管理企业的财务专用章由财务经理保管,办理相关业务中使用的个人名章由出纳员保管三、货币资金内部控制1.岗位分工及授权批准(1)企业应当建立货币资金业务的岗位责任制,明确相关部门和岗位的职责权限,确保办理货币资金业务的不相容岗位相互分离、制约与监督。职责分离:企业不得由一人办理货币资金业务的全过程。出纳(经手货币资金、登记银行存款日记账)人员不得兼任稽核(编制银行存款余额调节表,应当由会计完成——查找银行日记账与银行对账单的期末余额,并分别把银行对账单余额与银行日记账余额分别列示并调整)、会计档案保管和收入、支出、费用、债权债务账目的登记工作。(2)企业应当对货币资金业务建立严格的授权批准制度。明确审批人对货币资金业务的授权批准方式、权限、程序、责任和相关控制措施,规定经...