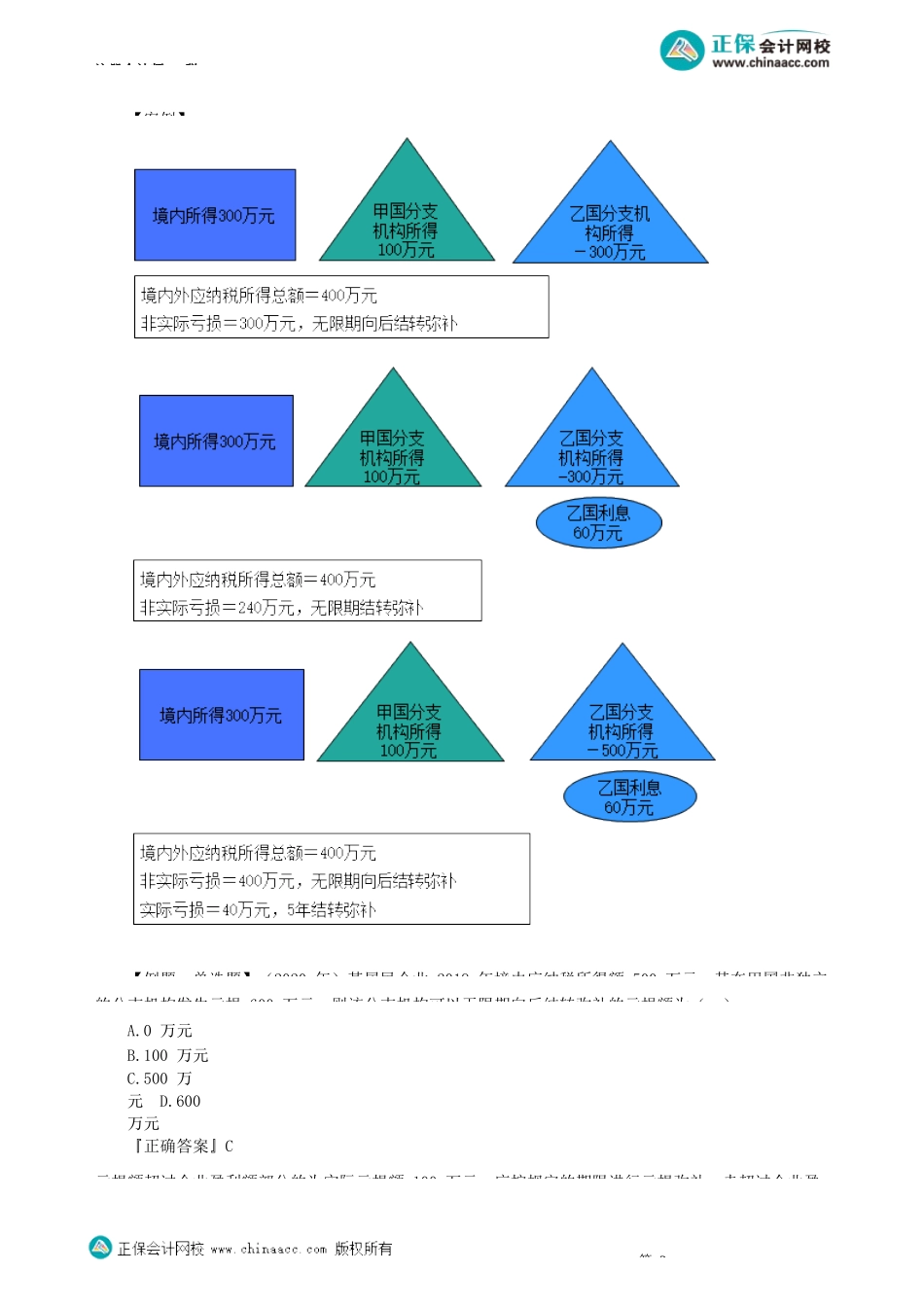

注册会计师-税第05讲境外税前所得纳税调整及弥补亏损相关规定七、境外税前所得纳税调整及弥补亏损相关规定(一)实际应纳税额计算步骤(二)居民企业在境外投资设立不具有独立纳税地位的分支机构1.居民企业在境外设立不具有独立纳税地位的分支机构取得的各项境外所得,无论是否汇回中国境内,均应计入该企业所属纳税年度的境外应纳税所得额。2.来源于境外的所得,以境外收入总额扣除与取得境外收入有关的各项合理支出后的余额为应纳税得额。【大战提示1】各项收入、支出按企业所得税法及实施条例的有关规定确定。【大战提示2】企业已在计算应纳税所得总额时扣除的,但属于应由各分支机构合理分摊的总部管理费等有关成本费用应做出合理的对应调整分摊。境外分支机构合理支出范围通常包括境外分支机构发生的人员工资、资产折旧、利息、相关税费和应分摊的总机构用于管理分支机构的管理费用等。(三)来源于境外的股息、红利等权益性投资收益,利息、租金、特许权使用费、转让财产等收入第1项目内容总体规定居民企业应就其来源于境外的股息、红利等权益性投资收益,以及利息、租金、特许权使用费、转让财产等收入,扣除按照《企业所得税法》及其实施条例等规定计算的与取得该项收入有关的各项合理支出后的余额为应纳税所得额从境外收到的股息、红利、利息等境外投资性所得一般表现为毛所得,应对在计算企业总所得额时已做统一扣除的成本费用中与境外所得有关的部分,在该境外所得中对应调整扣除后,才能作为计算境外税额抵免限额的境外应纳税所得额具体规定股息、红利应对应调整扣除与境外投资业务有关的项目研究、融资成本和管理费利息应对应调整扣除为取得该项利息而发生的相应的融资成本和相关费用租金融资租赁应对应调整扣除融资成本经营租赁应对应调整扣除租赁物相应的折旧或折耗项具体规定可抵免境外所得可抵免的所得税额=直接缴纳的所得税额+间接负担的所得税额(公式略)抵免限额抵免限额=境外税前所得×适用税率(简化公式)境外税前所得=境外税后所得+境外所得可抵免的所得税额【境外所得纳税调整后所得=境外税前所得+境外分支机构收入与支出纳税调整额-境外分支机构调整分摊扣除的有关成本费用-境外所得对应调整的相关成本费用支出弥补亏损后境外所得=境外所得纳税调整后所得-弥补境外以前年度亏损-抵减境内亏损】实际抵可抵免税额和抵免限额两者之中较小者实际应实际应纳税额=(境内所得+境外所得)×25%-实际抵免税额考前...