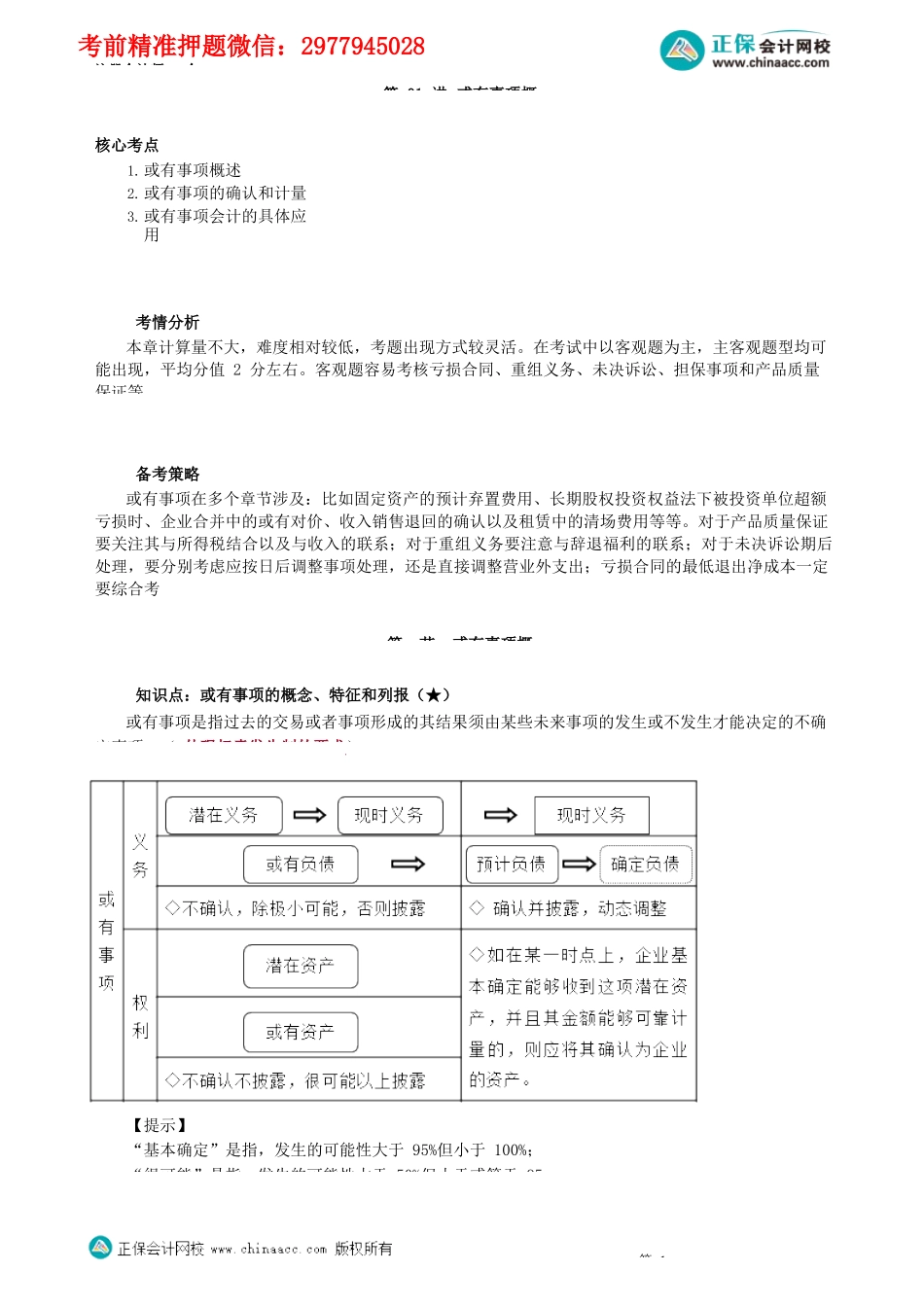

注册会计师-会第01讲或有事项概核心考点1.或有事项概述2.或有事项的确认和计量3.或有事项会计的具体应用考情分析本章计算量不大,难度相对较低,考题出现方式较灵活。在考试中以客观题为主,主客观题型均可能出现,平均分值2分左右。客观题容易考核亏损合同、重组义务、未决诉讼、担保事项和产品质量保证等备考策略或有事项在多个章节涉及:比如固定资产的预计弃置费用、长期股权投资权益法下被投资单位超额亏损时、企业合并中的或有对价、收入销售退回的确认以及租赁中的清场费用等等。对于产品质量保证要关注其与所得税结合以及与收入的联系;对于重组义务要注意与辞退福利的联系;对于未决诉讼期后处理,要分别考虑应按日后调整事项处理,还是直接调整营业外支出;亏损合同的最低退出净成本一定要综合考第一节或有事项概知识点:或有事项的概念、特征和列报(★)或有事项是指过去的交易或者事项形成的其结果须由某些未来事项的发生或不发生才能决定的不确定事项。(体现权责发生制的要求)【提示】“基本确定”是指,发生的可能性大于95%但小于100%;“很可能”是指,发生的可能性大于50%但小于或等于95第1考前精准押题微信:2977945028注册会计师-会“可能”是指,发生的可能性大于5%但小于或等于50%;“极小可能”是指,发生的可能性大于0但小于或等于5【例题·单选题】下列各项关于或有事项会计处理的表述中,正确的是()。A.因或有事项预期可获得补偿在很可能收到时确认为资产B.或有资产在预期可能给企业带来经济利益时确认为资产C.基于谨慎性原则将具有不确定性的潜在义务确认为负债D.在确定最佳估计数计量预计负债时考虑与或有事项有关的风险、不确定性、货币时间价值和未来事项『正确答案』D『答案解析』或有事项中预计获得的补偿只有在基本确定能够收到时才可以确认相应的资产,选项AB不正确;或有事项有关的义务确认为负债需要同时符合三个条件:该义务是企业承担的现时义务;履行该义务很可能导致经济利益流出企业;该义务金额能够可靠地计量。具有不确定第2