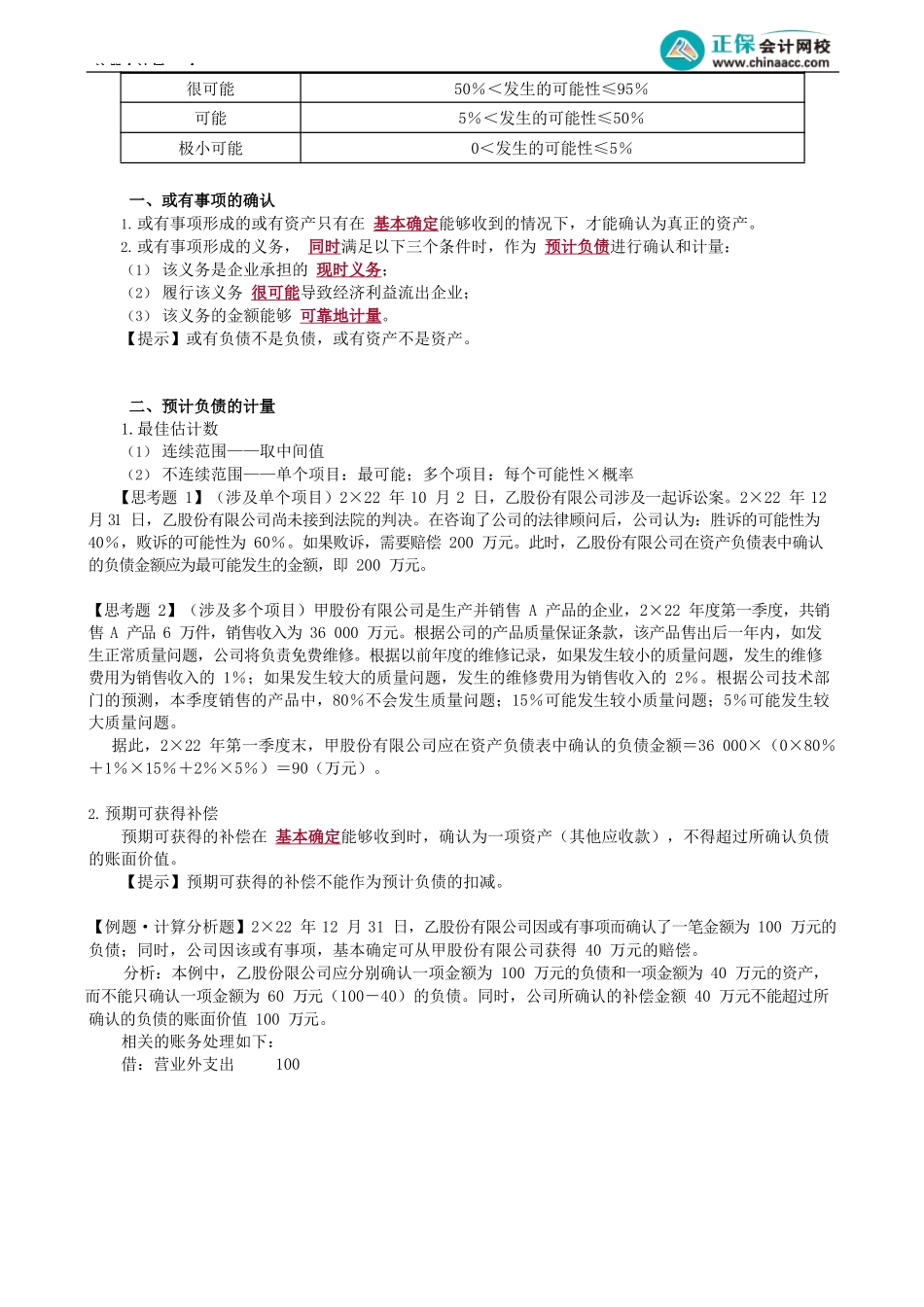

注册会计师-会第01讲或有事项的概述、确认和计量考前精准押题微信:2977945028考情分析:本章考查分值为2-4分,重点在于各类或有事项的判断和应用。本章主要考查的知识点包括或有事项的确认、或有事项的应用、重组义务的概述等。学习方法:理解的基础上掌握。核心考点讲解【考点】或有事项概述★一、概念或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。常见的或有事项包括:未决诉讼或未决仲裁、债务担保、产品质量保证(含产品安全保证)、亏损合同、重组义务、承诺、环境污染整治等。二、特征1.由过去的交易或事项形成。2.结果具有不确定性。3.由未来事项决定。三、或有负债和或有资产1.或有负债,是指过去的交易或者事项形成的潜在义务,其存在须通过未来不确定事项的发生或不发生予以证实;或过去的交易或者事项形成的现时义务,履行该义务不是很可能导致经济利益流出企业或该义务的金额不能可靠计量。或有负债涉及两类义务:一类是潜在义务;另一类是现时义务。或有负债不符合负债的确认条件,不能在财务报表中确认,而是进行相应的披露。2.或有资产,是指过去的交易或者事项形成的潜在资产,其存在须通过未来不确定事项的发生或不发生予以证实。或有资产作为一种潜在资产,其结果具有较大的不确定性,不符合资产的确认条件,因而不能在会计报表中确认,而是进行相应的披露。【考点】或有事项的确认和计量★★项目发生的概率期间基本确定95%<发生的可能性<100%注册会计师-会很可能50%<发生的可能性≤95%可能5%<发生的可能性≤50%极小可能0<发生的可能性≤5%一、或有事项的确认1.或有事项形成的或有资产只有在基本确定能够收到的情况下,才能确认为真正的资产。2.或有事项形成的义务,同时满足以下三个条件时,作为预计负债进行确认和计量:(1)该义务是企业承担的现时义务;(2)履行该义务很可能导致经济利益流出企业;(3)该义务的金额能够可靠地计量。【提示】或有负债不是负债,或有资产不是资产。二、预计负债的计量1.最佳估计数(1)连续范围——取中间值(2)不连续范围——单个项目:最可能;多个项目:每个可能性×概率【思考题1】(涉及单个项目)2×22年10月2日,乙股份有限公司涉及一起诉讼案。2×22年12月31日,乙股份有限公司尚未接到法院的判决。在咨询了公司的法律顾问后,公司认为:胜诉的可能性为40%,败诉的可能性为60%。如果败诉,需要赔偿200万...