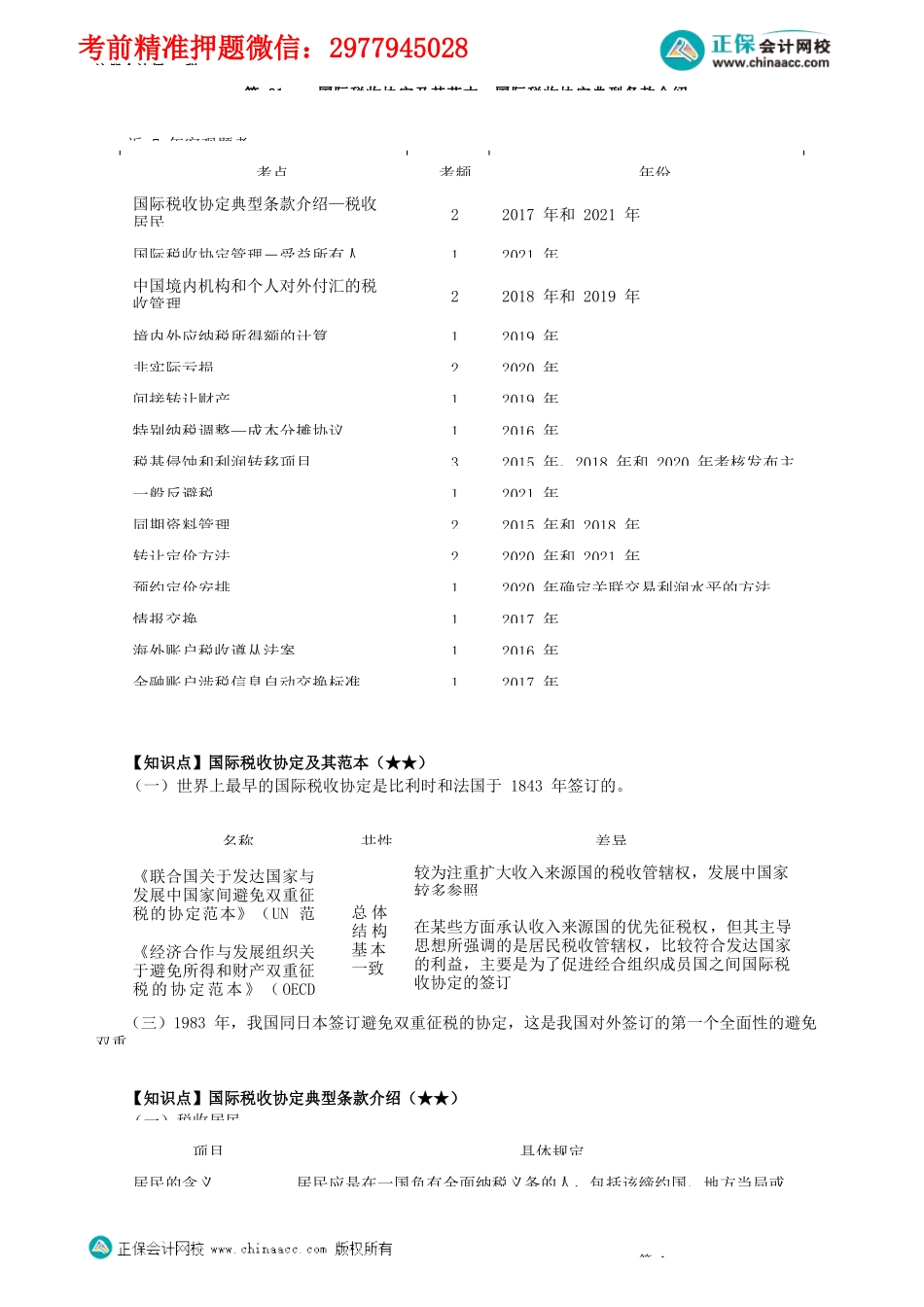

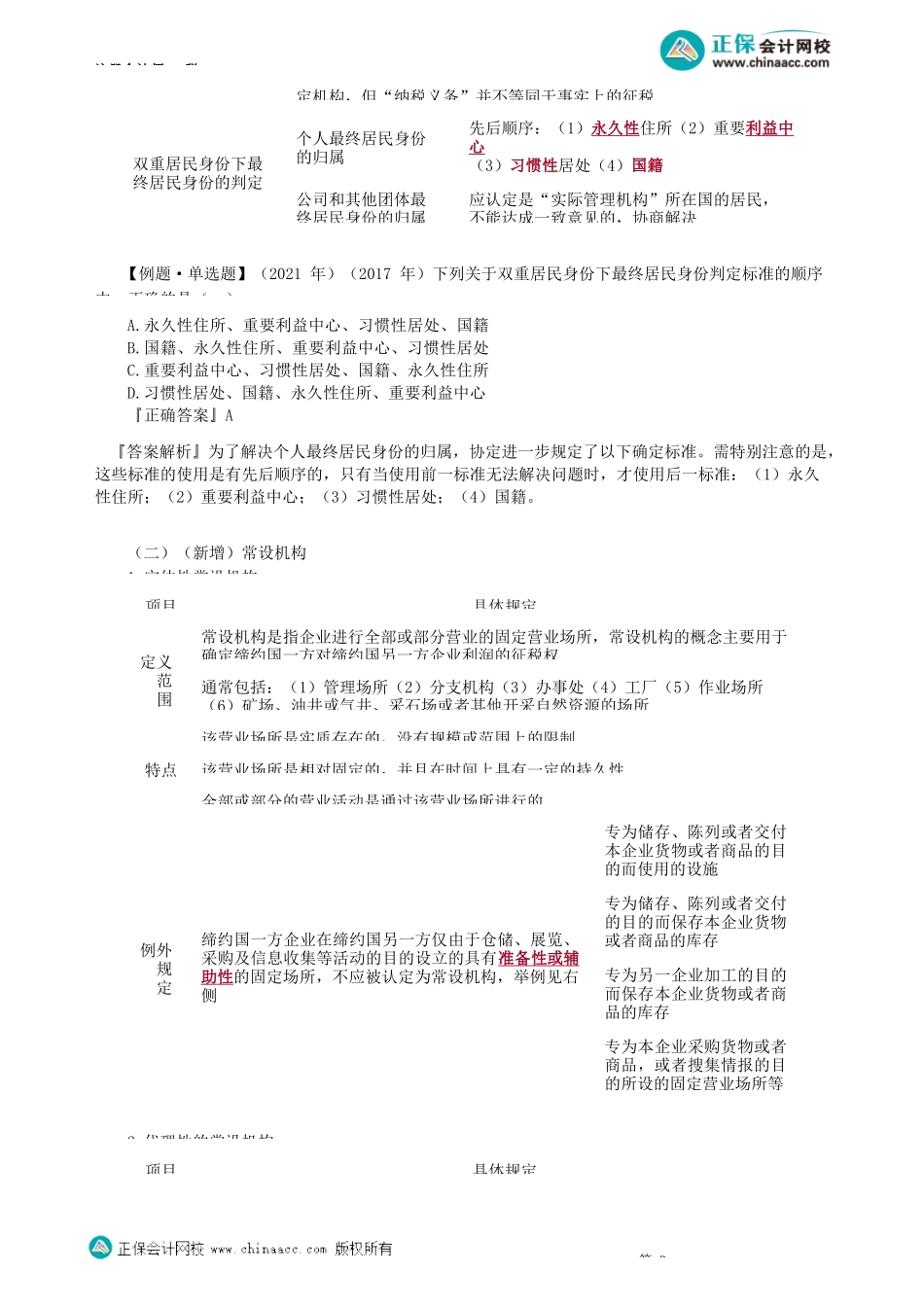

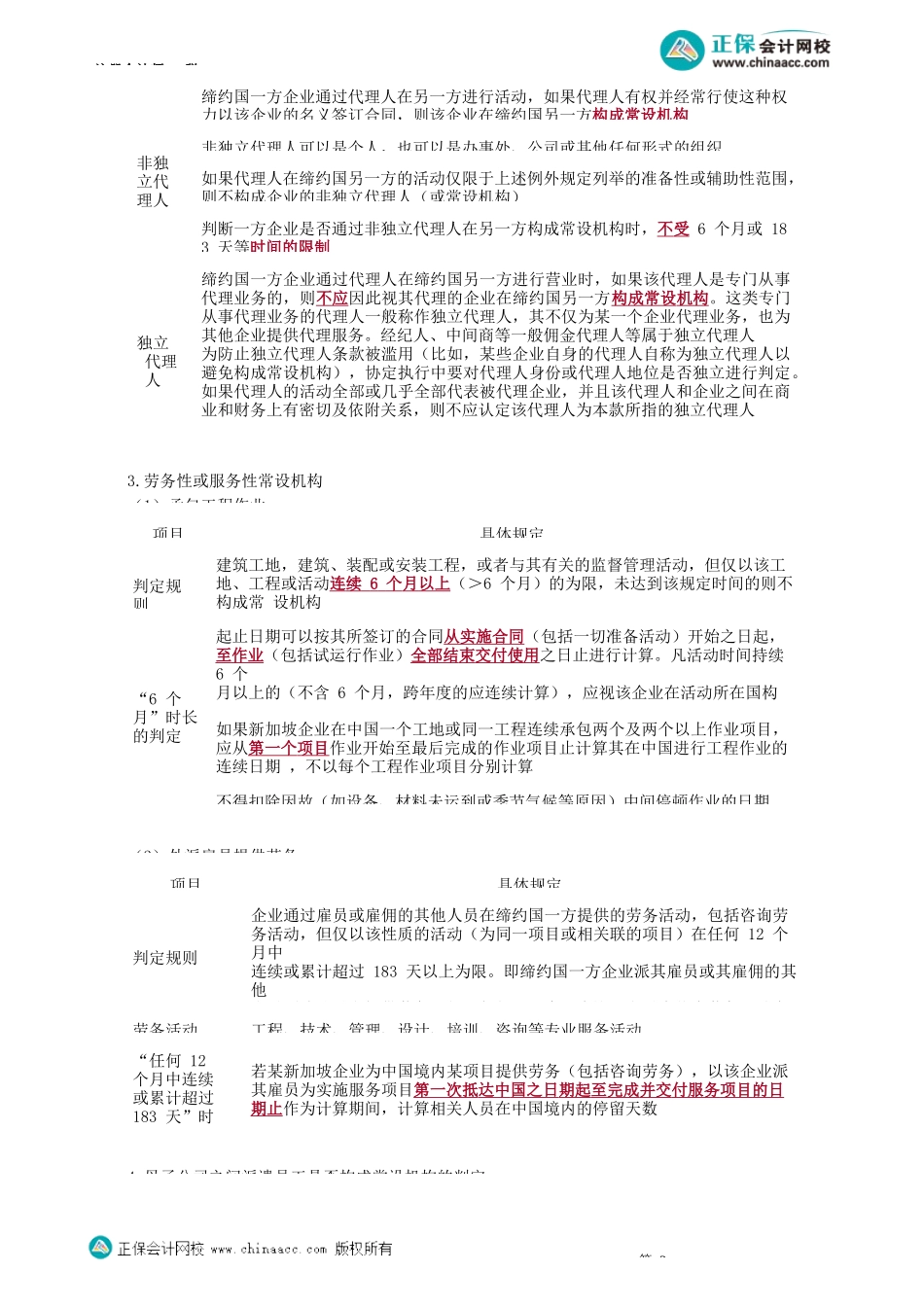

注册会计师-税第01国际税收协定及其范本、国际税收协定典型条款介绍近7年客观题考【知识点】国际税收协定及其范本(★★)(一)世界上最早的国际税收协定是比利时和法国于1843年签订的。(三)1983年,我国同日本签订避免双重征税的协定,这是我国对外签订的第一个全面性的避免双重【知识点】国际税收协定典型条款介绍(★★)(一)税收居民第1项目具体规定居民的含义居民应是在一国负有全面纳税义务的人,包括该缔约国、地方当局或名称共性差异《联合国关于发达国家与发展中国家间避免双重征税的协定范本》(UN范本)总体结构基本一致较为注重扩大收入来源国的税收管辖权,发展中国家较多参照在某些方面承认收入来源国的优先征税权,但其主导思想所强调的是居民税收管辖权,比较符合发达国家的利益,主要是为了促进经合组织成员国之间国际税收协定的签订《经济合作与发展组织关于避免所得和财产双重征税的协定范本》(OECD考点考频年份国际税收协定典型条款介绍—税收居民22017年和2021年国际税收协定管理-受益所有人12021年中国境内机构和个人对外付汇的税收管理22018年和2019年境内外应纳税所得额的计算12019年非实际亏损22020年间接转让财产12019年特别纳税调整—成本分摊协议12016年税基侵蚀和利润转移项目32015年、2018年和2020年考核发布主一般反避税12021年同期资料管理22015年和2018年转让定价方法22020年和2021年预约定价安排12020年确定关联交易利润水平的方法情报交换12017年海外账户税收遵从法案12016年金融账户涉税信息自动交换标准12017年考前精准押题微信:2977945028注册会计师-税【例题·单选题】(2021年)(2017年)下列关于双重居民身份下最终居民身份判定标准的顺序中,正确的是()。A.永久性住所、重要利益中心、习惯性居处、国籍B.国籍、永久性住所、重要利益中心、习惯性居处C.重要利益中心、习惯性居处、国籍、永久性住所D.习惯性居处、国籍、永久性住所、重要利益中心『正确答案』A『答案解析』为了解决个人最终居民身份的归属,协定进一步规定了以下确定标准。需特别注意的是,这些标准的使用是有先后顺序的,只有当使用前一标准无法解决问题时,才使用后一标准:(1)永久性住所;(2)重要利益中心;(3)习惯性居处;(4)国籍。(二)(新增)常设机构1.实体性常设机构2.代理性的常设机构第2项目具体规定项目具体规定定义范围常设机构是指企业进行全部或部分营业的固定营业场所,常设机构的概念主要用于确定缔...