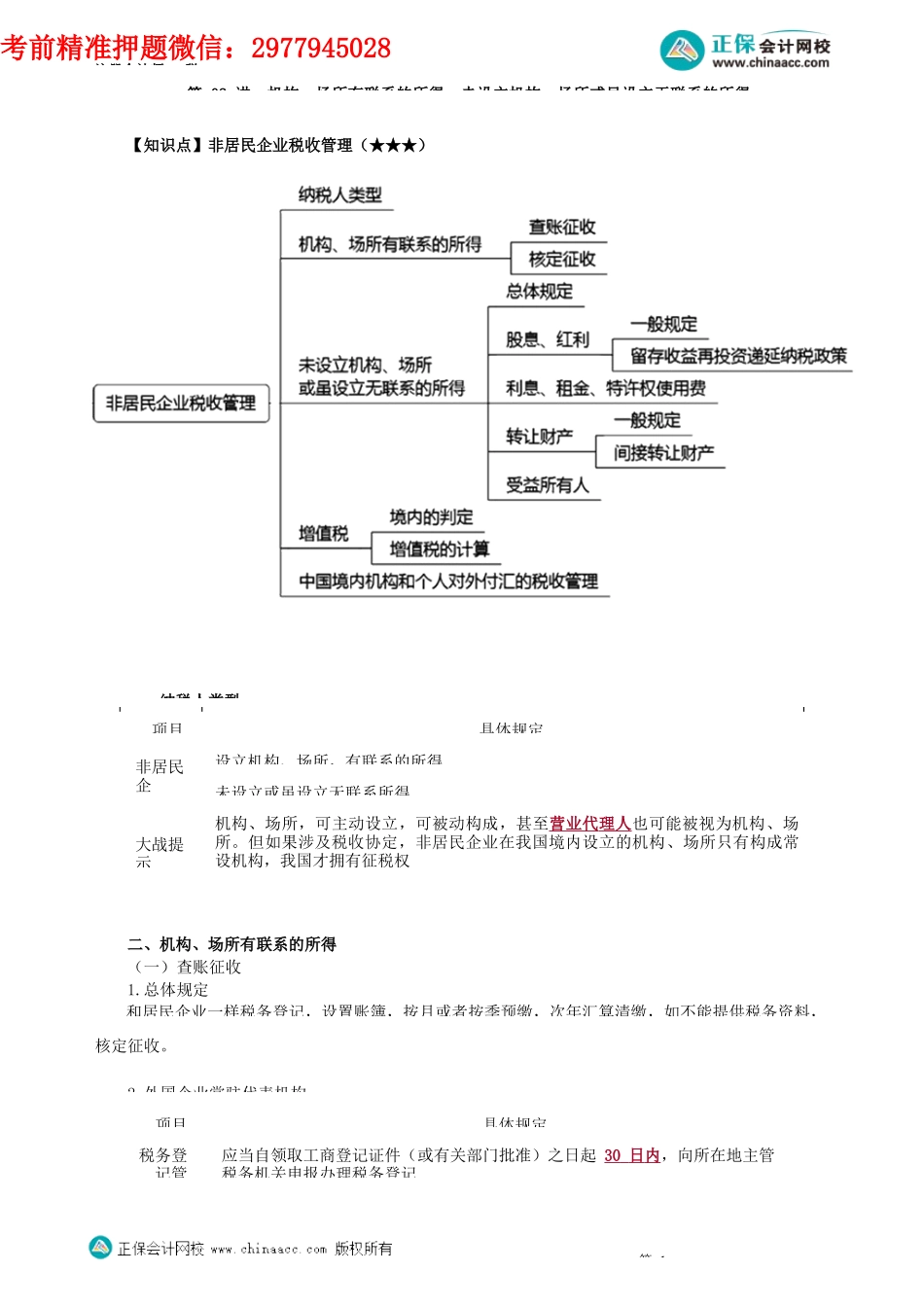

注册会计师-税第02讲机构、场所有联系的所得、未设立机构、场所或虽设立无联系的所得【知识点】非居民企业税收管理(★★★)一、纳税人类型二、机构、场所有联系的所得(一)查账征收1.总体规定和居民企业一样税务登记,设置账簿,按月或者按季预缴,次年汇算清缴,如不能提供税务资料,核定征收。2.外国企业常驻代表机构第1项目具体规定税务登记管应当自领取工商登记证件(或有关部门批准)之日起30日内,向所在地主管税务机关申报办理税务登记项目具体规定非居民企业设立机构、场所,有联系的所得未设立或虽设立无联系所得大战提示机构、场所,可主动设立,可被动构成,甚至营业代理人也可能被视为机构、场所。但如果涉及税收协定,非居民企业在我国境内设立的机构、场所只有构成常设机构,我国才拥有征税权考前精准押题微信:2977945028注册会计师-税3.承包工程作业和提供劳务(二)核定征收第2项目具体规定核定方法按收入总额核定应纳税所得额=收入总额×经税务机关核定的利润率按成本费用核定应纳税所得额=成本费用总额÷(1-核定利润率)×核定利润率按经费支出换算收入核定应纳税所得额=本期经费支出额/(1-核定利润率)×核定利润率其他规定非居民企业与中国居民企业签订机器设备或货物销售合同,同时提供设备安装、装配、技术培训、指导、监督服务等劳务其销售货物合同中未列明提供劳务服务收费金额,或者计价不合理的主管税务机关可以根据实际情况,参照相同或相近业务的计价标准核定劳务收入无参照标准的,以不低于销售货物合同总价款的10%为原则,确定非居民企业的劳务收入项目具体规定企业所得一般被动构成机构场所,核定征收,一定注意涉及税收协定时,结合6个月或183天判定是否构成常设机构,结合扣缴利息、租金、特许权使用费等法定扣缴增值税设有经营经营机构自行申报纳税未设经营机构购买方为增值税扣缴义务人应扣缴税额=购买方支付的价款÷(1+税率)×税率税务登记设立税务登记境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,自项目合同或协议签订之日起30日内,向项目所在地税务机关申报办理税务登记注销税务应当在项目完工、离开中国境内前15日内,持有关证件和资料,向原税务登记机关申报办理注销税务登记指定扣缴税务机关可以指定工程价款或者劳务费的支付人为扣缴义务人代表机构税务登记内容发生变化或者驻在期届满、提前终止业务活动的,应当按照《税收征管法》及相关规定,向主管税务机关申...