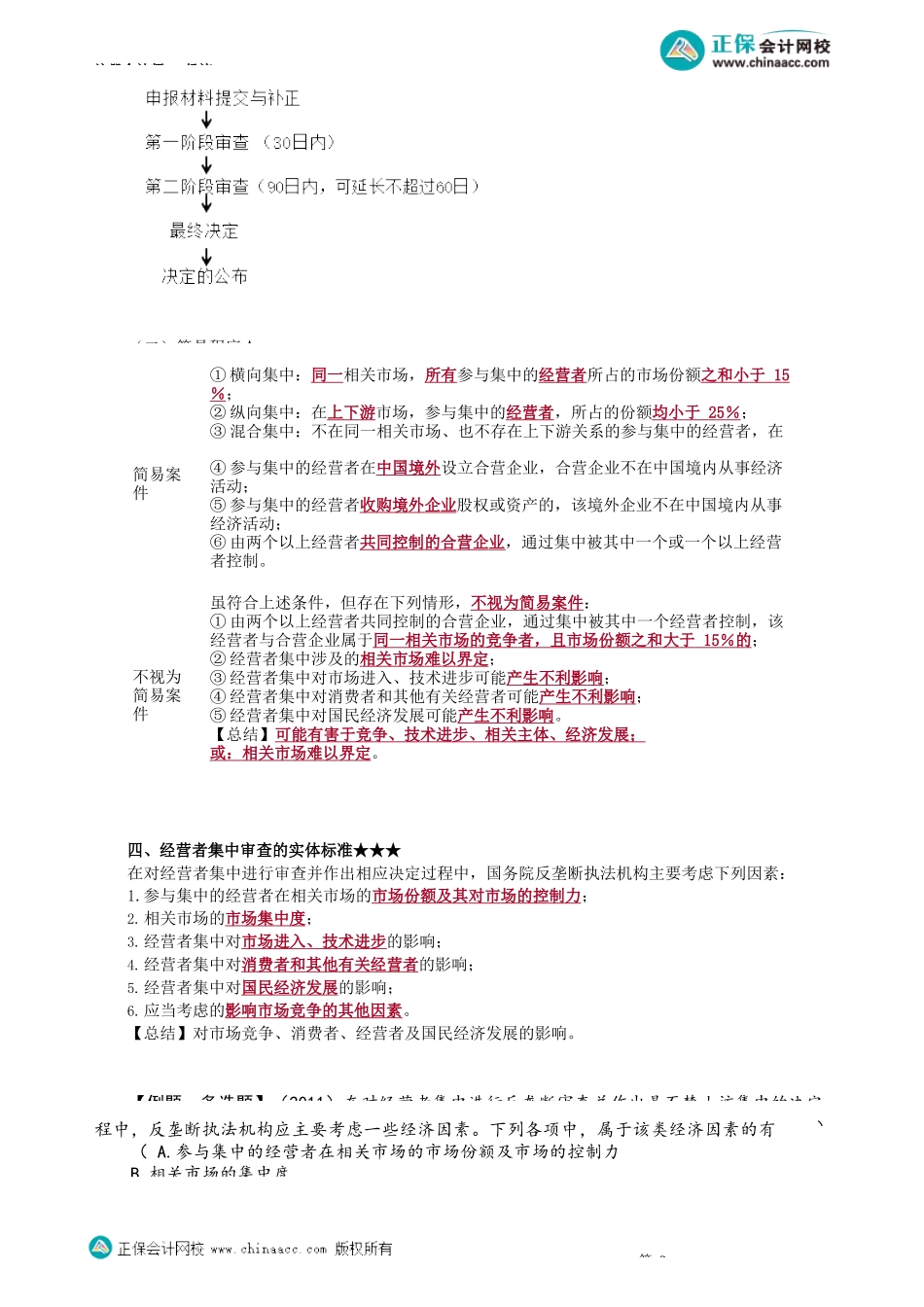

注册会计师-经济第05讲经营者集中、滥用行政权力排除、限制竞争第四节经营者集中反垄断审查制度一、经营者集中的情形1.合并;2.通过取得股权或者资产的方式取得对其他经营者的控制权;3.通过合同等方式取得对其他经营者的控制权或能够对其他经营者施加决定性影响。判断经营者是否通过交易取得对其他经营者的控制权或者能够对其他经营者施加决定性影响,应当虑的因素:(21修订未考)①交易的目的和未来的计划;②交易前后其他经营者的股权结构及其变化;③其他经营者股东大会的表决事项及其表决机制,以及其历史出席率和表决情况;④其他经营者董事会或者监事会的组成及其表决机制;⑤其他经营者高级管理人员的任免;⑥其他经营者股东、董事之间的关系,是否存在委托行使投票权、一致行动人等;⑦该经营者与其他经营者是否存在重大商业关系、合作协议等。二、经营者集中的申报(一)经营者集中的申报标准★★(二)申报豁免★经营者集中有下列情形之一的,可以不向国务院反垄断执法机构申报:(已由同一控股股东控制)(1)参与集中的一个经营者拥有其他每个经营者50%以上有表决权的股份或者资产的;(2)参与集中的每个经营者50%以上有表决权的股份或者资产被同一个未参与集中的经营者拥有的。三、经营者集中审查程序(一)两阶段审查★★★(最长时限:180日)第1参与集中的经营者上一会计年度营业额全部合计至少两个以上经营者标准一全球范围100亿元人民币在中国境内的营业额均超过4亿元人民币标准二中国境内20亿元人民币“营业额”是指相关经营者上一会计年度内销售产品和提供服务所获得的收入,扣除相关税金及其附加。***经营者集中达到以上标准之一的,经营者应当事先向市场监管总局申报,未申报的不得实施集中。考前精准押题微信:2977945028注册会计师-经济(二)简易程序★四、经营者集中审查的实体标准★★★在对经营者集中进行审查并作出相应决定过程中,国务院反垄断执法机构主要考虑下列因素:1.参与集中的经营者在相关市场的市场份额及其对市场的控制力;2.相关市场的市场集中度;3.经营者集中对市场进入、技术进步的影响;4.经营者集中对消费者和其他有关经营者的影响;5.经营者集中对国民经济发展的影响;6.应当考虑的影响市场竞争的其他因素。【总结】对市场竞争、消费者、经营者及国民经济发展的影响。【例题·多选题】(2011)在对经营者集中进行反垄断审查并作出是否禁止该集中的决定程中,反垄断执法机构应主要考虑一些经济...