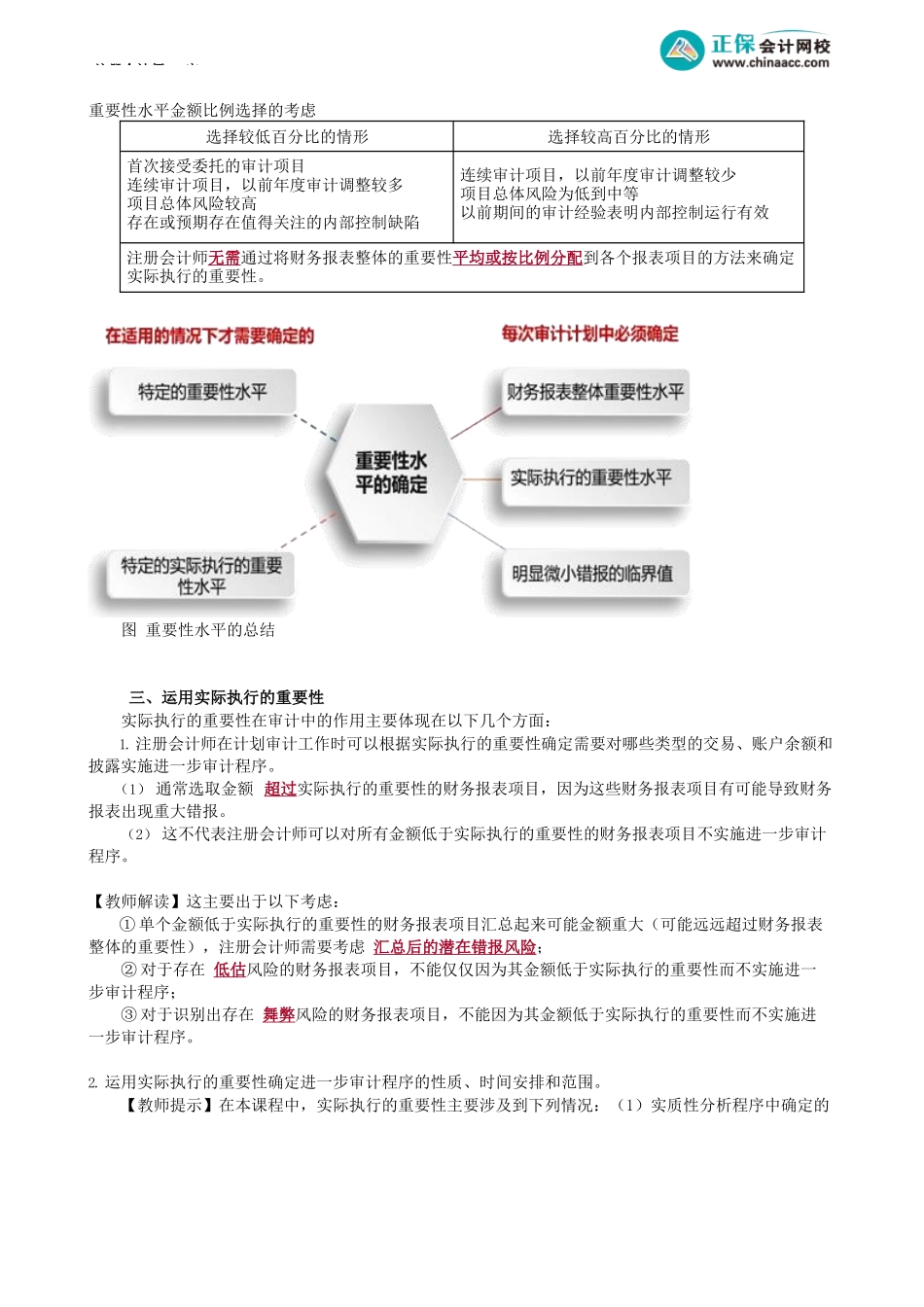

注册会计师-审精准押题微信:2977945028第02讲实际执行的重要性知识点3.3.2实际执行重要性一、实际执行的重要性实际执行的重要性,是指注册会计师确定的低于财务报表整体的重要性的一个或多个金额,旨在将未更正和未发现错报的汇总数超过财务报表整体的重要性的可能性降至适当的低水平。如果适用,实际执行的重要性还指注册会计师确定的低于特定类别的交易、账户余额或披露的重要性水平的一个或多个金额。实际执行的重要性包括:(1)注册会计师确定的低于财务报表整体的重要性的一个或多个金额(2)注册会计师确定的低于特定类别的交易、账户余额或披露的重要性水平的一个或多个金额(如果适用)图计划重要性与实际执行重要性的关系【教师提示】设定实际执行的重要性,目的是为了控制检查风险。二、确定实际执行重要性考虑确定实际执行的重要性需要注册会计师运用职业判断,并考虑下列因素的影响:(1)对被审计单位的了解(这些了解在实施风险评估程序的过程中得到更新)(2)前期审计工作中识别出的错报的性质和范围(3)根据前期识别出的错报对本期错报作出的预期图确定实际执行的重要性水平的考虑注册会计师-审重要性水平金额比例选择的考虑选择较低百分比的情形选择较高百分比的情形首次接受委托的审计项目连续审计项目,以前年度审计调整较多项目总体风险较高存在或预期存在值得关注的内部控制缺陷连续审计项目,以前年度审计调整较少项目总体风险为低到中等以前期间的审计经验表明内部控制运行有效注册会计师无需通过将财务报表整体的重要性平均或按比例分配到各个报表项目的方法来确定实际执行的重要性。图重要性水平的总结三、运用实际执行的重要性实际执行的重要性在审计中的作用主要体现在以下几个方面:1.注册会计师在计划审计工作时可以根据实际执行的重要性确定需要对哪些类型的交易、账户余额和披露实施进一步审计程序。(1)通常选取金额超过实际执行的重要性的财务报表项目,因为这些财务报表项目有可能导致财务报表出现重大错报。(2)这不代表注册会计师可以对所有金额低于实际执行的重要性的财务报表项目不实施进一步审计程序。【教师解读】这主要出于以下考虑:①单个金额低于实际执行的重要性的财务报表项目汇总起来可能金额重大(可能远远超过财务报表整体的重要性),注册会计师需要考虑汇总后的潜在错报风险;②对于存在低估风险的财务报表项目,不能仅仅因为其金额低于实际执行的重要性而不实施进一步审计程序;③对于...