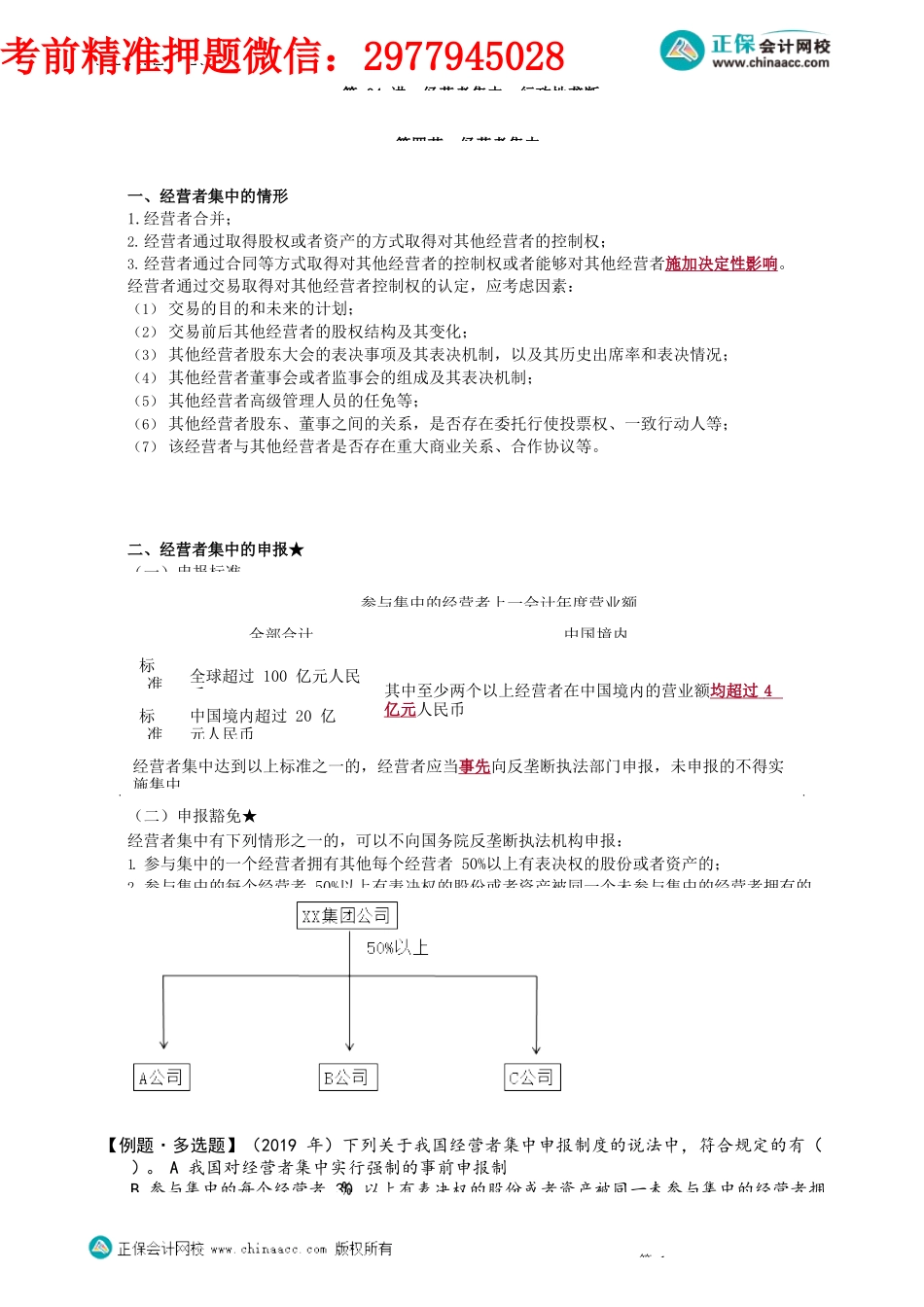

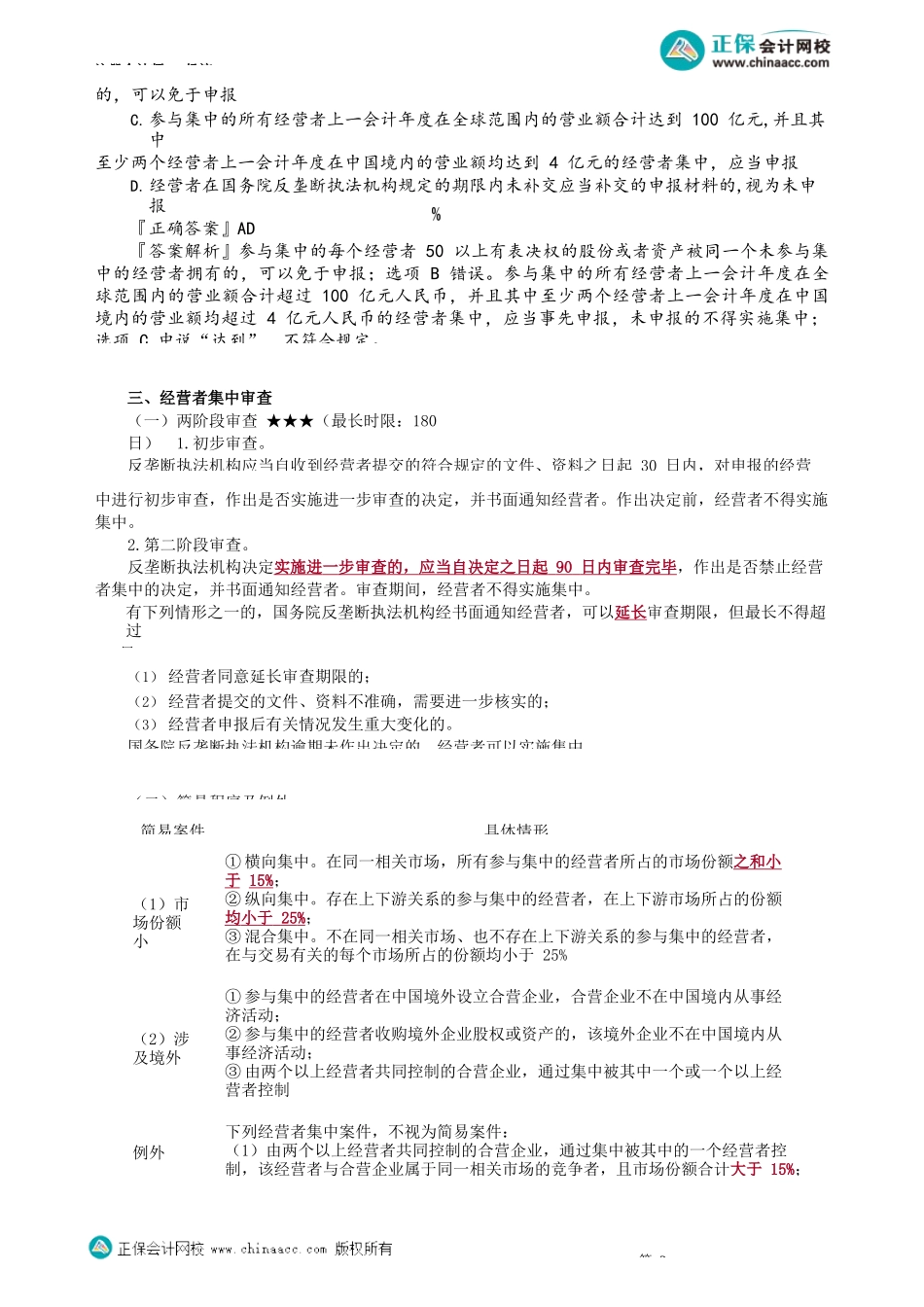

注册会计师-经济第04讲经营者集中、行政性垄断第四节经营者集中一、经营者集中的情形1.经营者合并;2.经营者通过取得股权或者资产的方式取得对其他经营者的控制权;3.经营者通过合同等方式取得对其他经营者的控制权或者能够对其他经营者施加决定性影响。经营者通过交易取得对其他经营者控制权的认定,应考虑因素:(1)交易的目的和未来的计划;(2)交易前后其他经营者的股权结构及其变化;(3)其他经营者股东大会的表决事项及其表决机制,以及其历史出席率和表决情况;(4)其他经营者董事会或者监事会的组成及其表决机制;(5)其他经营者高级管理人员的任免等;(6)其他经营者股东、董事之间的关系,是否存在委托行使投票权、一致行动人等;(7)该经营者与其他经营者是否存在重大商业关系、合作协议等。二、经营者集中的申报★(一)申报标准(二)申报豁免★经营者集中有下列情形之一的,可以不向国务院反垄断执法机构申报:1.参与集中的一个经营者拥有其他每个经营者50%以上有表决权的股份或者资产的;2.参与集中的每个经营者50%以上有表决权的股份或者资产被同一个未参与集中的经营者拥有的。【例题·多选题】(2019年)下列关于我国经营者集中申报制度的说法中,符合规定的有()。A我国对经营者集中实行强制的事前申报制B.参与集中的每个经营者30以上有表决权的股份或者资产被同一未参与集中的经营者拥第1参与集中的经营者上一会计年度营业额全部合计中国境内标准全球超过100亿元人民币其中至少两个以上经营者在中国境内的营业额均超过4亿元人民币标准中国境内超过20亿元人民币经营者集中达到以上标准之一的,经营者应当事先向反垄断执法部门申报,未申报的不得实施集中考前精准押题微信:2977945028注册会计师-经济的,可以免于申报C.参与集中的所有经营者上一会计年度在全球范围内的营业额合计达到100亿元,并且其中至少两个经营者上一会计年度在中国境内的营业额均达到4亿元的经营者集中,应当申报D.经营者在国务院反垄断执法机构规定的期限内未补交应当补交的申报材料的,视为未申报『正确答案』AD『答案解析』参与集中的每个经营者50以上有表决权的股份或者资产被同一个未参与集中的经营者拥有的,可以免于申报;选项B错误。参与集中的所有经营者上一会计年度在全球范围内的营业额合计超过100亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币的经营者集中,应当事先申报,未申报的不得实施集中...