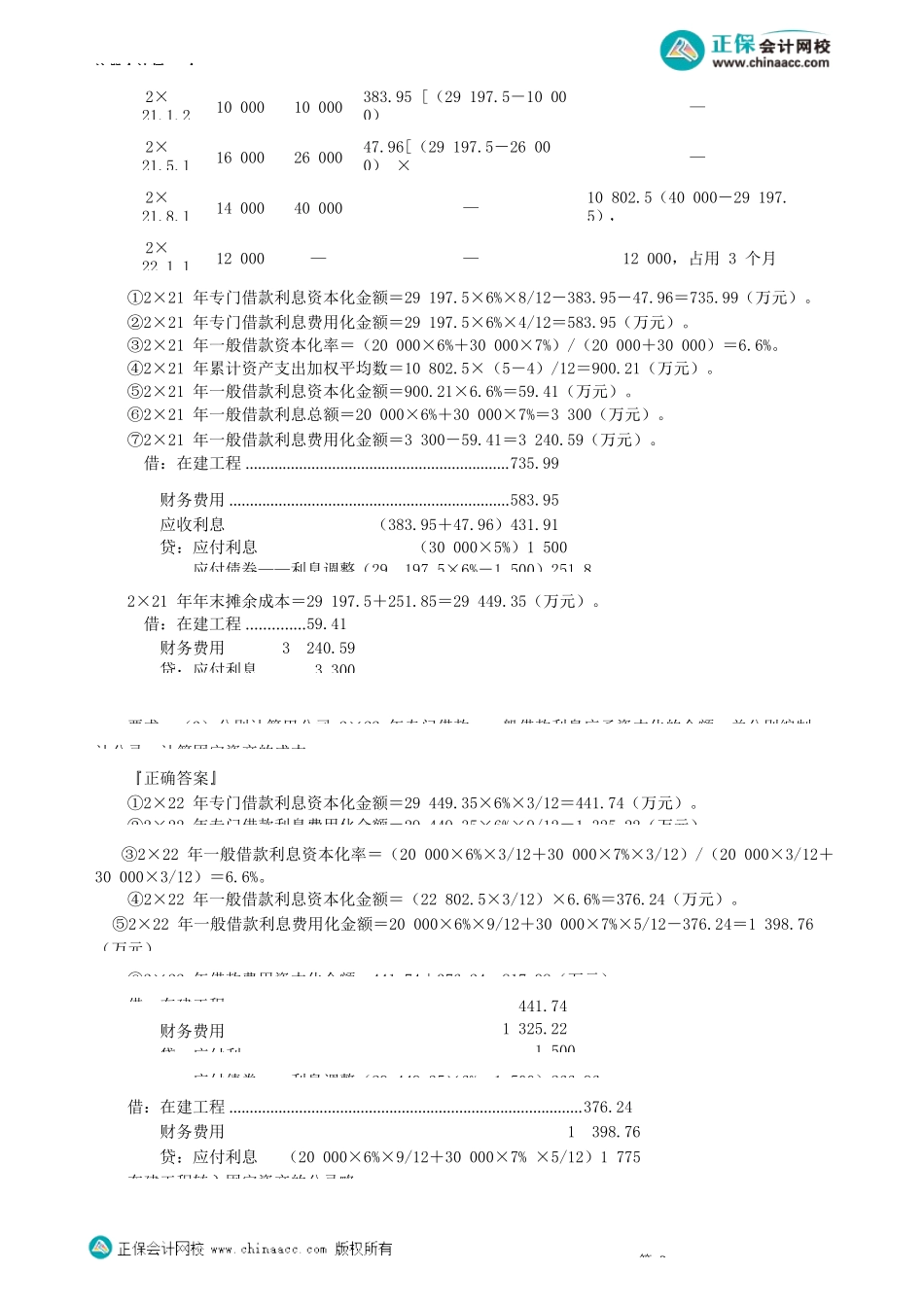

注册会计师-会第02讲借款费用三、计算分析题甲公司建造办公楼占用的一般借款资料如下:(1)甲公司2×21年涉及两笔一般借款,分别为:①2×21年1月1日借款2000万元,借款期限至2×23年4月30日,年利率为6%,利息按年支付。(2)工程于2×21年9月1日开工建造,各年资产支出如下:2×21年:9月1日支出1800万元,12月1日支出1200万元;2×22年:1月1日支出600万元,3月1日支出3000万元;2×23年:2月1日支出400万元。(3)2×23年3月31日,该办公楼达到预定可使用状态。其他资料:不考虑其他因素。(计算结果保留两位小数,答案中的金额单位用万元表示)要求:(1)根据上述资料说明甲公司建造办公楼开始资本化的时点、停止资本化的时点。『正确答案』甲公司建造办公楼开始资本化的时点为2×21年9月1日,停止资本化的时点为2×23年3月31日。要求:(2)根据上述资料分别计算甲公司2×21年、2×22年和2×23年的一般借款资本化率、一般借款利息资本化金额。『正确答案』①2×21年:2×21年一般借款资本化率=(2000×6%×4/12+5000×8%×4/12)/(2000×4/12+5000×4/12)2×21年一般借款利息资本化金额=(1800×4/12+1200×1/12)×7.43%=52.01(万元)。②2×22年:2×22年一般借款资本化率=(2000×6%×12/12+5000×8%×12/12)/(2000×12/12+50×12/12)×100%=7.43%。2×22年一般借款利息资本化金额=(3600×12/12+3000×10/12)×7.43%=453.23(万元)。③2×23年:2×23年一般借款资本化率=(2000×6%×3/12+5000×8%×3/12)/(2000×3/12+5000×3/12)×100%=7.43%。2×23年一般借款利息资本化金额=(6600×3/12+400×2/12)×7.43%=127.55(万元)。要求:(3)假定将第二笔一般借款的条件“2×21年9月1日借款5000万元,借款期限至2×23年5月31日,年利率为8%,利息按年支付”改为“2×21年10月1日借款4000万元,借款期限至2×23年2月28日,年利率为8%,利息按年支付。假定工程支出超过专门借款时占用一般借款,仍不足的,占用自有资金”。其他条件不变,分别计算2×21年、2×22年和2×23年的一般借款资本化率、一般借款利息资本化金额。『正确答案』①2×21年:2×21年一般借款资本化率=(2000×6%×4/12+4000×8%×3/12)/(2000×4/12+4000×3/12)×100%=7.20%。第1考前精准押题微信:2977945028注册会计师-会2×22年一般借款资本化率=(2000×6%×12/12+4000×8%×12/12)/(2000×12/12+4000×12/12)×100%...