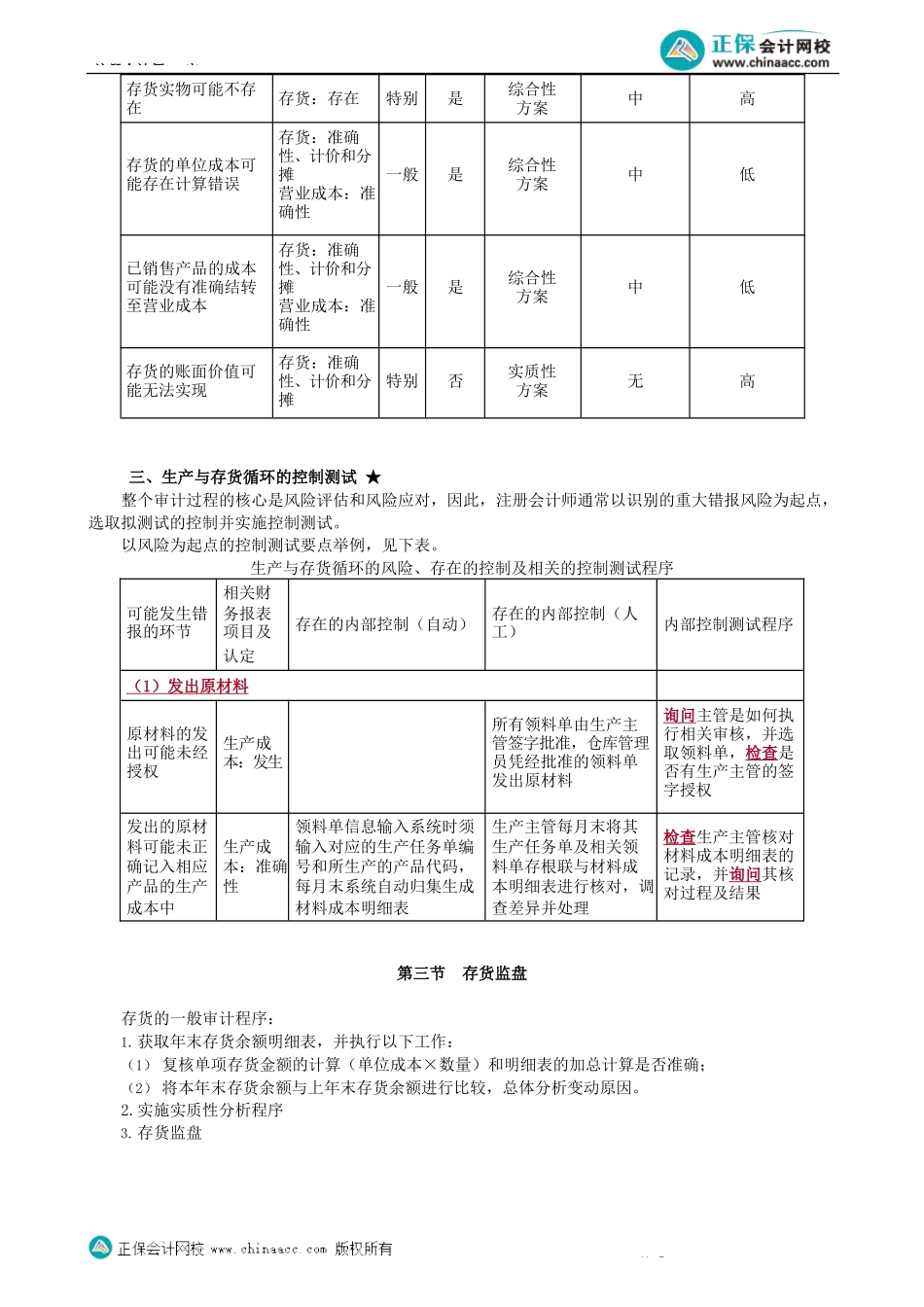

注册会计师-审第1考前精准押题微信:2977945028第01讲了解生产与存货循环、风险评估与控制测试、存货监盘概述学习指引本章是比较重要的章节。历年题目主要以“监盘的基本程序和不同情况下的处理”为主要切入点进行考查,在综合题中分析存在的风险时也会涉及存货计价(销售成本、期末计价和减值)的会计知识。近年几乎每年都有“存货监盘”的简答题。目录01了解生产与存货循环的业务活动和相关内部控制02风险评估与控制测试03存货监盘04存货的计价测试第一节了解生产与存货循环的业务活动和相关内部控制一、生产与存货循环的业务活动★生产与存货循环的主要业务活动包括领用原材料、生产、储存及发出产成品等的业务活动。二、和生产与存货循环相关的内部控制★生产与存货循环的相关内部控制业务活动内部控制计划生产、安排生产生产计划部门根据客户订购单或者对销售预测和产品需求的分析决定生产授权。生产部门根据经审批的月度生产计划书,由生产计划经理签发预先顺序编号的生产通知单发出原材料(1)生产部门主管根据生产通知单,批准开具一式三联的领料单,仓库管理员凭领料单发料后,将其中一联连同材料交给领料部门,一联留在仓库登记材料明细账,一联交会计部门进行材料收发核算和成本核算。(2)仓库管理员把领料单编号、领用数量、规格等信息输入计算机系统,由仓储经理复核并以电子签名的方式确认后,系统自动更新材料明细台账生产产品生产部门领取原材料后,执行生产任务。完成生产任务后,将完成的产品交生产部门查点,然后由检验员验收并办理入库手续,或者将完成的产品移交下一个部门作进一注册会计师-审第2步加工核算成本(1)生产成本记账员应根据原材料出库单,编制原材料领用凭证,与计算机系统自动生成的生产记录日报表进行核对;经会计主管审核无误后,生成记账凭证并过账。(2)每月末,由生产车间与仓库核对原材料、半成品、产成品的转出和转入记录,如果存在差异,由仓库管理员编制差异分析报告,经仓储经理和生产经理签字确认后交会计部门进行调整。(3)每月末,由计算机系统按照预设的分摊公式和方法,自动将当月发生的生产成本在完工产品和在产品之间按比例分配;同时,将完工产品成本在不同产品类别中进行分配,由此生成产品成本计算表和生产成本分配表;由生产成本记账员编制生成生产成本结转凭证,经会计主管审核批准后进行账务处理储存产品(1)产成品入库时,质量检验员应检查并签发预先顺序编号的产成品验收单,由...