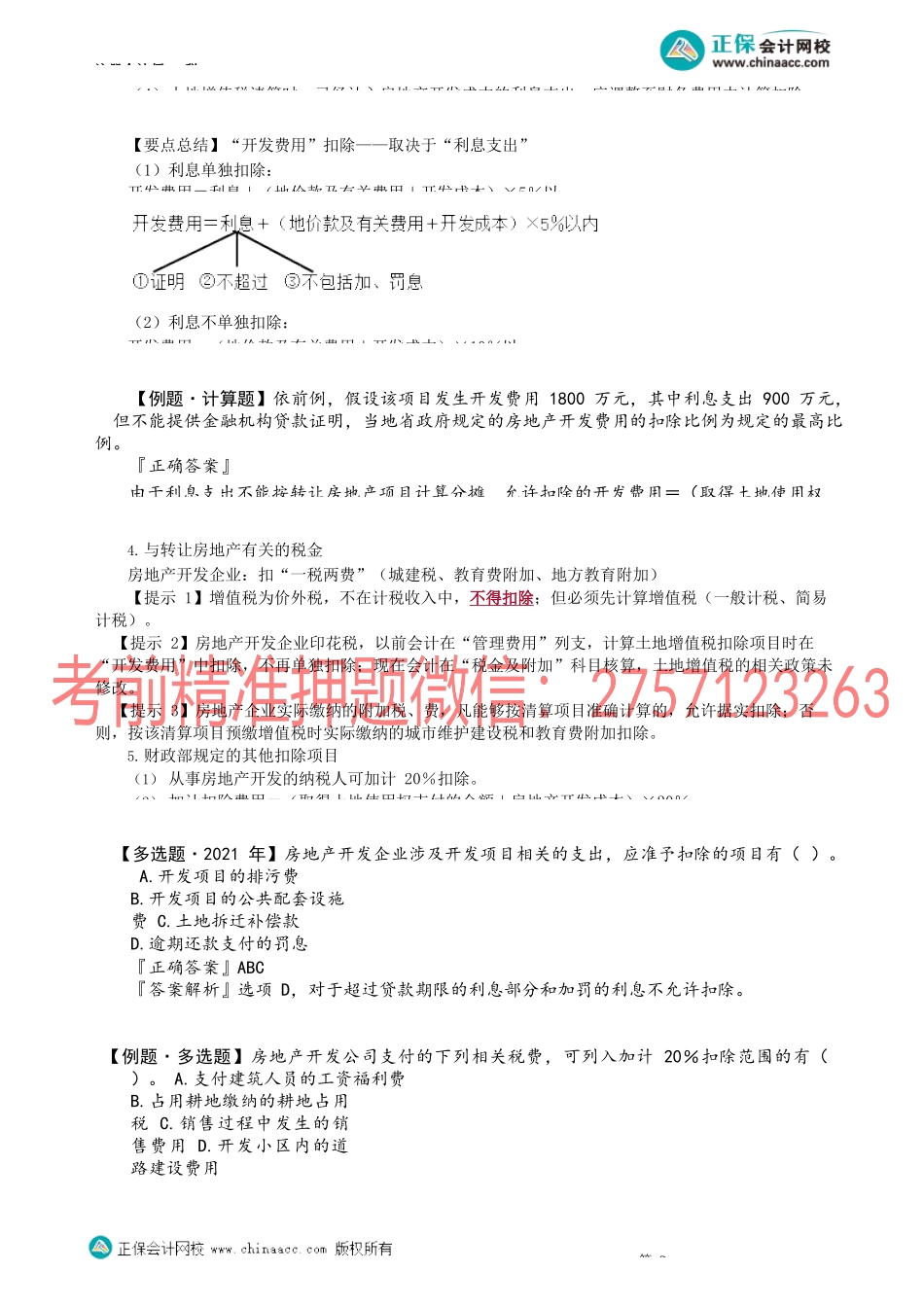

注册会计师-税第04讲应税收入与扣除项【知识点2】应税收入与扣除项目【考情分析】非常重要考点一、应税收入的确定属于征收范围的收入,包括货币收入、实物收入、其他收入;该收入不含增值税。二、扣除项目的确定计算土地增值额时准予从转让收入中扣除的项目,根据转让项目的性质不同,可进行以下划分:(一)新建房地产转让项目的扣除——房地产开发企业1.取得土地使用权所支付的金额,包括:(1)纳税人为取得土地使用权所支付的地价款;(2)纳税人在取得土地使用权时按国家统一规定缴纳的有关费用(包含契税)。【提示1】逾期开发缴纳的土地闲置费,不得扣除。第1转让项目的性质扣除项目(一)对于房企新建房地产转让(扣除5项)1.取得土地使用权所支付的金额2.房地产开发成本3.房地产开发费用4.与转让房地产有关的税金5.财政部规定的其他扣除项目(加计扣除20%)(二)对于存量房地产转让(扣除3项)1.房屋及建筑物的评估价格=重置成本价×成新度折扣率2.取得土地使用权所支付的地价款和按国家统一规定缴纳的有关费用3.转让环节缴纳的税金增值税计税土地增值税应税收入简易计税应税收入=含增值税收入-增值税应纳税额一般计税应税收入=含增值税收入-销项税额(抵减后的销项税额)注册会计师-税【提示2】一般按实际发生额扣除;取得土地使用权后分期开发、且已开发项目部分出售——配比扣除:分摊地价款=取得土地使用权总支出×此开发项目土地面积%×出售项目建筑面积%2.房地产开发成本:是指纳税人房地产开发项目实际发生的成本,包括6项:(1)土地征用及拆迁补偿费(包含耕地占用税)(2)前期工程费(3)建筑安装工程费(4)基础设施费(5)公共配套设施费(6)开发间接费用等【提示】一般按实际发生额扣除;开发项目部分出售——分摊扣除:分摊开发成本=开发成本×出售项目建筑面积%【例题·计算题】某房地产开发公司,2021年3月对一处已竣工的房地产开发项目进行验收,可售建筑面积共计25000平方米。该项目的开发和销售情况如下:(1)该公司取得土地使用权应支付的土地出让金为8000万元,该公司按5%税率缴纳了契税。(2)该公司为该项目发生的开发成本为12000万元。(3)4月销售20000平方米的房屋,共计取得收入40000万元;另外5000平方米的房屋出租给他人使用(产权未发生转移),月租金为45万元,租期为8个月。要求:(1)计算该公司计算土地增值税时允许扣除的土地使用权支付金额。(2)计算该公司计算土地增值税时允许扣...