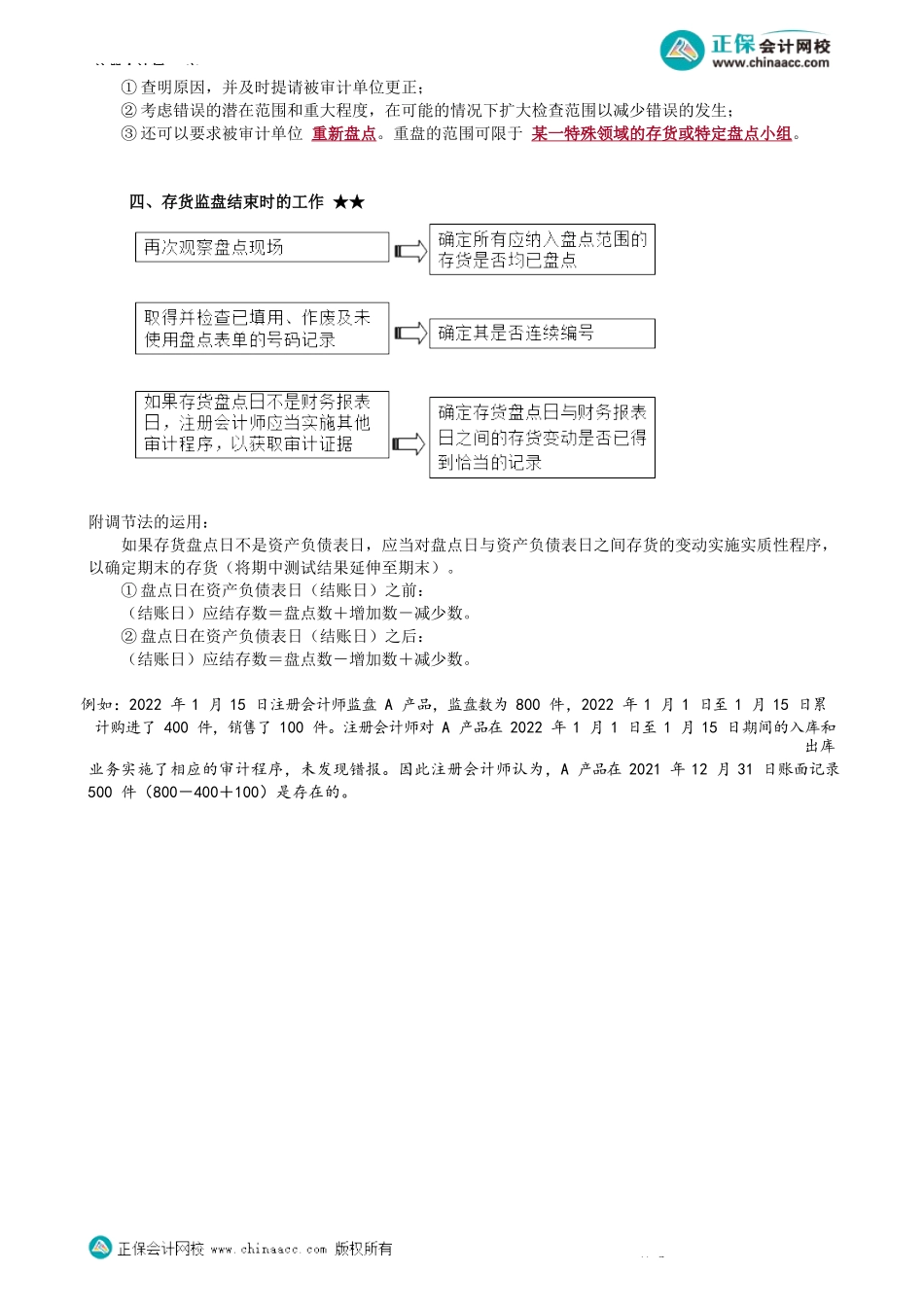

注册会计师-审第1第03讲实施存货监盘程序、存货监盘结束时的工作考前精准押题微信:2977945028三、实施存货监盘程序★★★存货监盘的基本程序1.评价管理层用以记录和控制存货盘点结果的指令和程序(1)通过询问管理层、阅读被审计单位的盘点计划等方式,了解被审计单位对存货移动所采取的控制程序和对存货收发截止影响的考虑。(了解控制)(2)观察被审计单位在盘点时对有关存货移动的控制程序是否得到执行。(穿行测试)2.观察管理层制定的盘点程序的执行情况观察管理层制定的盘点程序(如对盘点时及其前后的存货移动的控制程序)的实施情况,有助于注册会计师获取有关管理层指令和程序是否得到适当设计和执行的审计证据。(控制测试)注册会计师在监盘过程中的各个时间段中均会观察盘点现场,存货监盘中的观察程序运用如下表。次数时间目的第一次在盘点“开始前”确定应纳入盘点范围的存货是否已适当整理和排列,并附有盘点标识,防止遗漏或重复盘点第二次在盘点“过程中”观察管理层制定的盘点程序(如对盘点时及其前后的存货移动的控制程序)的实施情况第三次在盘点“结束前”再次观察盘点现场,确定所有应纳入盘点范围的存货是否均已盘点3.检查存货检查存货,识别过时、毁损或陈旧的存货。(实质性程序)4.执行抽盘在被审计单位盘点过程中,注册会计师应当执行抽盘,测试盘点记录的准确性和完整性。(实质性程序)在对存货盘点结果进行测试时,注册会计师要注意以下内容:(1)从存货盘点记录中选取项目追查至存货实物,以测试盘点记录的“准确性”;(2)从存货实物中选取项目追查至存货盘点记录,以测试存货盘点记录的“完整性”。注册会计师应该尽可能避免让被审计单位事先了解将要抽取检查的存货项目。注册会计师在执行抽盘时发现差异,很可能表明被审计单位的存货盘点在准确性或完整性方面存在错误。此时,注册会计师应当做到以下几点。注册会计师-审第2①查明原因,并及时提请被审计单位更正;②考虑错误的潜在范围和重大程度,在可能的情况下扩大检查范围以减少错误的发生;③还可以要求被审计单位重新盘点。重盘的范围可限于某一特殊领域的存货或特定盘点小组。四、存货监盘结束时的工作★★附调节法的运用:如果存货盘点日不是资产负债表日,应当对盘点日与资产负债表日之间存货的变动实施实质性程序,以确定期末的存货(将期中测试结果延伸至期末)。①盘点日在资产负债表日(结账日)之前:(结账日)应结存数=盘点数+增加数-...