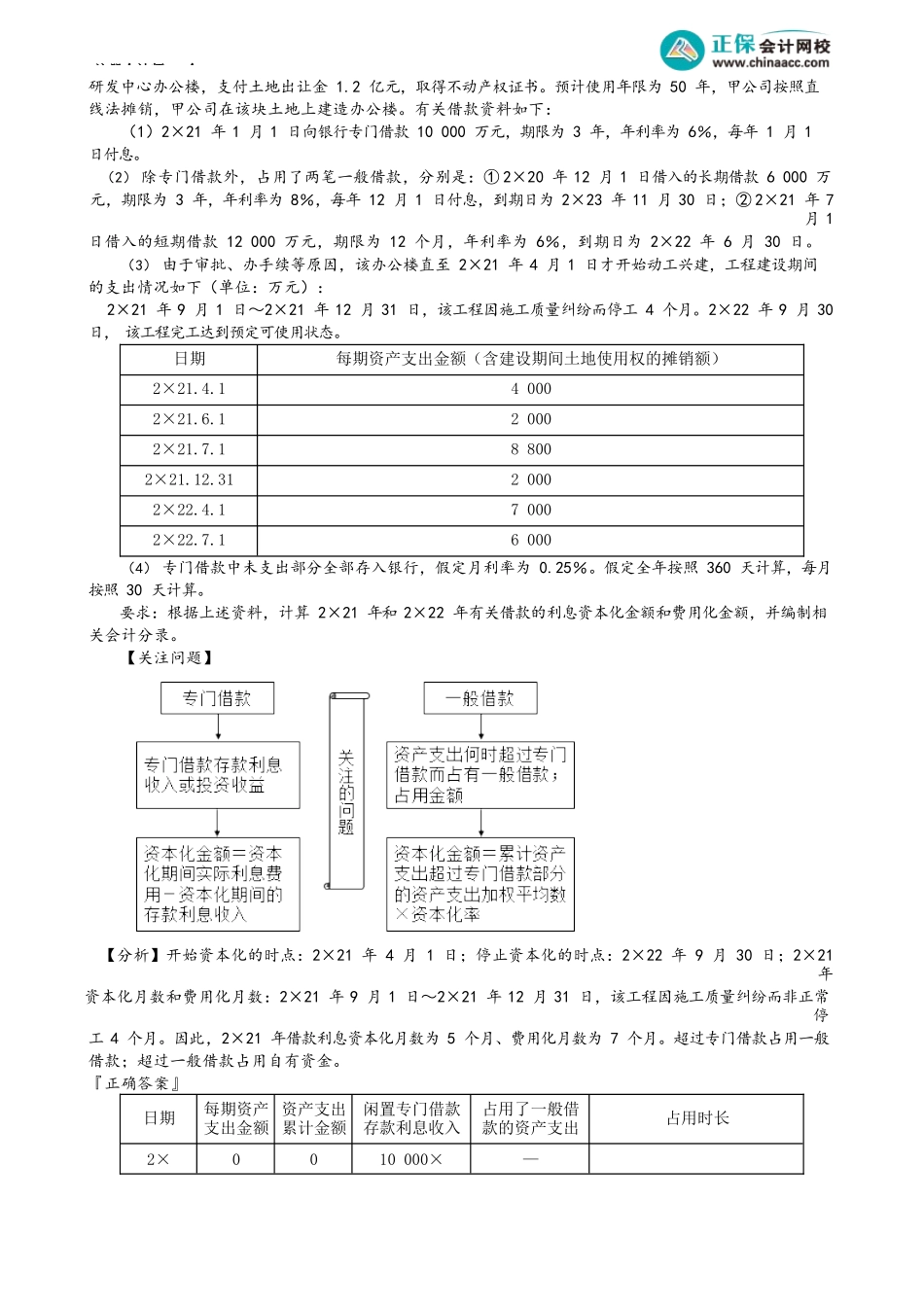

注册会计师-会第02讲借款费用的计量考前精准押题微信:2977945028【知识点】借款费用的计量★★★(一)专门借款在资本化期间内,企业为购建或者生产符合资本化条件的资产而借入专门借款的,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的投资收益后的金额确定。专门借款资本化金额=资本化期间的实际的利息费用-资本化期间的存款利息收入或投资收益专门借款费用化金额=费用化期间的实际的利息费用-费用化期间的存款利息收入或投资收益【例题·单选题】(2020年)为建造某大型设备,甲公司2×18年1月1日从银行借入期限为2年的专门借款2000万元,年利率为4%(等于实际利率)。2×18年4月1日,甲公司开始建造该大型设备。当日,甲公司按合同约定预付工程款500万元。2×18年7月1日和10月1日,甲公司分别支付工程物资款和工程进度款700万元、400万元。该大型设备2×18年12月31日完工并达到预定可使用状态。不考虑其他因素,甲公司2×18年度为建造该大型设备应予以资本化的借款利息金额是()。A.48万元B.60万元C.80万元D.33万元『正确答案』B『答案解析』甲公司2×18年度为建造该大型设备应予以资本化的借款利息金额=2000×4%×9/12=60(万元)。(二)一般借款在资本化期间内,企业为购建或者生产符合资本化条件的资产而占用了一般借款的,应当根据累计资产支出超过专门借款部分的资产支出(以下简称“资产支出”)加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额。资本化率应当根据一般借款加权平均利率计算确定。一般借款利息费用资本化金额=累计资产支出超过专门借款部分的资产支出加权平均数×所占用一般借款的资本化率其中:所占用一般借款加权平均利率=所占用一般借款当期实际发生的利息之和÷所占用一般借款本金加权平均数其中:所占用一般借款本金加权平均数=Σ(所占用每笔一般借款本金×每笔一般借款在当期所占用的天数/当期天数)【快速回答】A公司为建造办公楼(资本化期间为2×22年1月1日至2×22年年末)占用的一般借款有两笔,分别为:①2×22年5月1日借款200万元,借款期限为3年,年利率为6%,利息按年支付;②2×22年8月1日借款500万元,借款期限为5年,年利率为8%,利息按年支付。问题:2×22年的年资本化率是多少?『正确答案』年资本化率=(200×6%×8/12+500×8%×5/12)/(200×8/12+500×5/12)×100%=7.22...