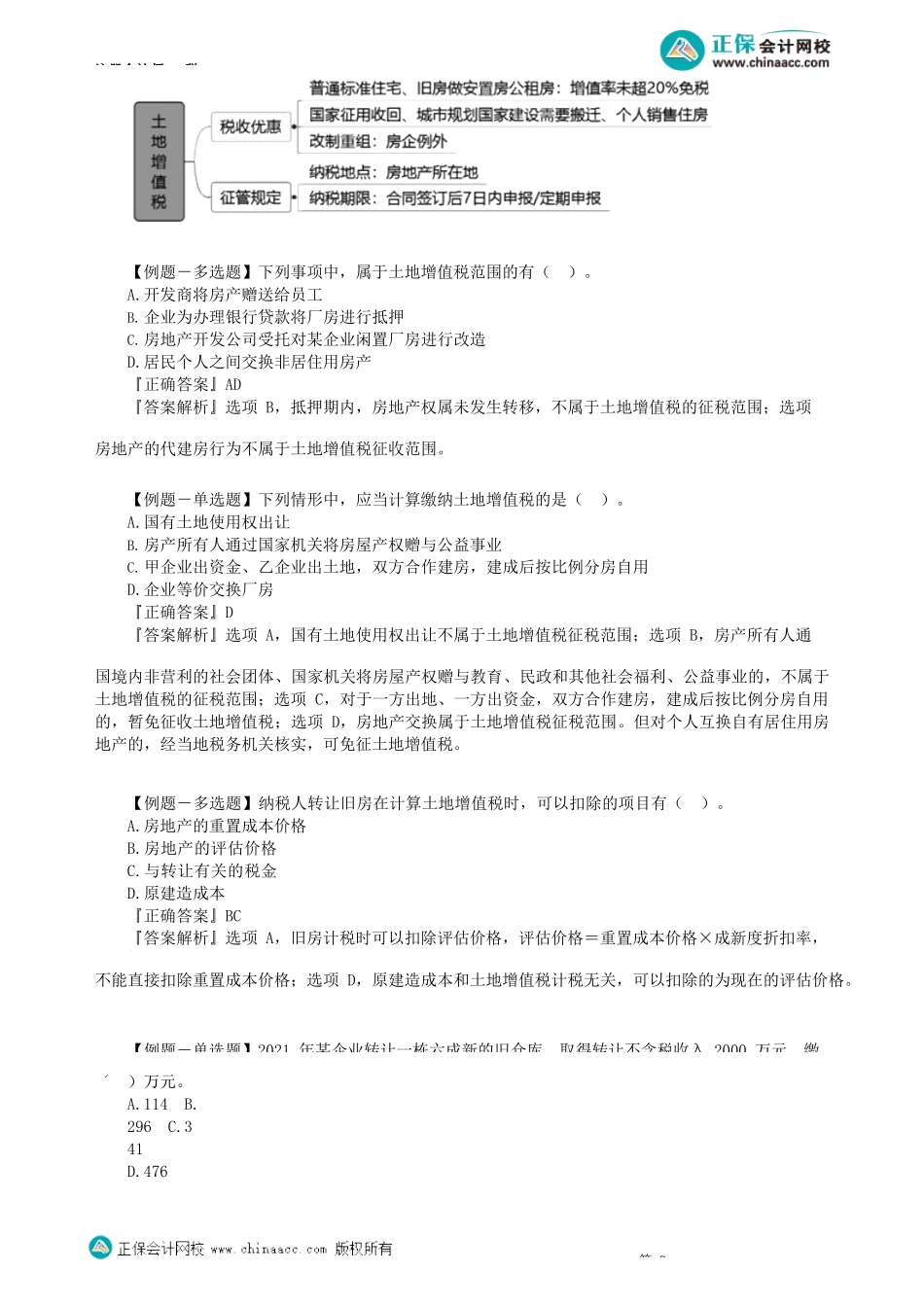

注册会计师-税第02讲土地增值税法知识点回顾【知识点】土地增值税法(★★★)考情分析:主要为计算题,分值8分左右。第1考前精准押题微信:2977945028注册会计师-税【例题-多选题】下列事项中,属于土地增值税范围的有()。A.开发商将房产赠送给员工B.企业为办理银行贷款将厂房进行抵押C.房地产开发公司受托对某企业闲置厂房进行改造D.居民个人之间交换非居住用房产『正确答案』AD『答案解析』选项B,抵押期内,房地产权属未发生转移,不属于土地增值税的征税范围;选项C,房地产的代建房行为不属于土地增值税征收范围。【例题-单选题】下列情形中,应当计算缴纳土地增值税的是()。A.国有土地使用权出让B.房产所有人通过国家机关将房屋产权赠与公益事业C.甲企业出资金、乙企业出土地,双方合作建房,建成后按比例分房自用D.企业等价交换厂房『正确答案』D『答案解析』选项A,国有土地使用权出让不属于土地增值税征税范围;选项B,房产所有人通过中国境内非营利的社会团体、国家机关将房屋产权赠与教育、民政和其他社会福利、公益事业的,不属于土地增值税的征税范围;选项C,对于一方出地、一方出资金,双方合作建房,建成后按比例分房自用的,暂免征收土地增值税;选项D,房地产交换属于土地增值税征税范围。但对个人互换自有居住用房地产的,经当地税务机关核实,可免征土地增值税。【例题-多选题】纳税人转让旧房在计算土地增值税时,可以扣除的项目有()。A.房地产的重置成本价格B.房地产的评估价格C.与转让有关的税金D.原建造成本『正确答案』BC『答案解析』选项A,旧房计税时可以扣除评估价格,评估价格=重置成本价格×成新度折扣率,但不能直接扣除重置成本价格;选项D,原建造成本和土地增值税计税无关,可以扣除的为现在的评估价格。【例题-单选题】2021年某企业转让一栋六成新的旧仓库,取得转让不含税收入2000万元,缴()万元。A.114B.296C.341D.476第2注册会计师-税『正确答案』C『答案解析』扣除项目合计=1500×60%+120=1020(万元)增值额=2000-1020=980(万元)增值率=980÷1020×100%=96.08%应纳土地增值税=980×40%-1020×5%=341(万元)【例题-单选题】(☆)下列情形中,纳税人应当进行土地增值税清算的是()。A.取得销售许可证满1年仍未销售完毕的B.转让未竣工结算房地产开发项目50%股权的C.直接转让土地使用权的D.房地产开发项目尚未竣工但已销售面积达到50%的『正确答案』C『答案解析』纳税...