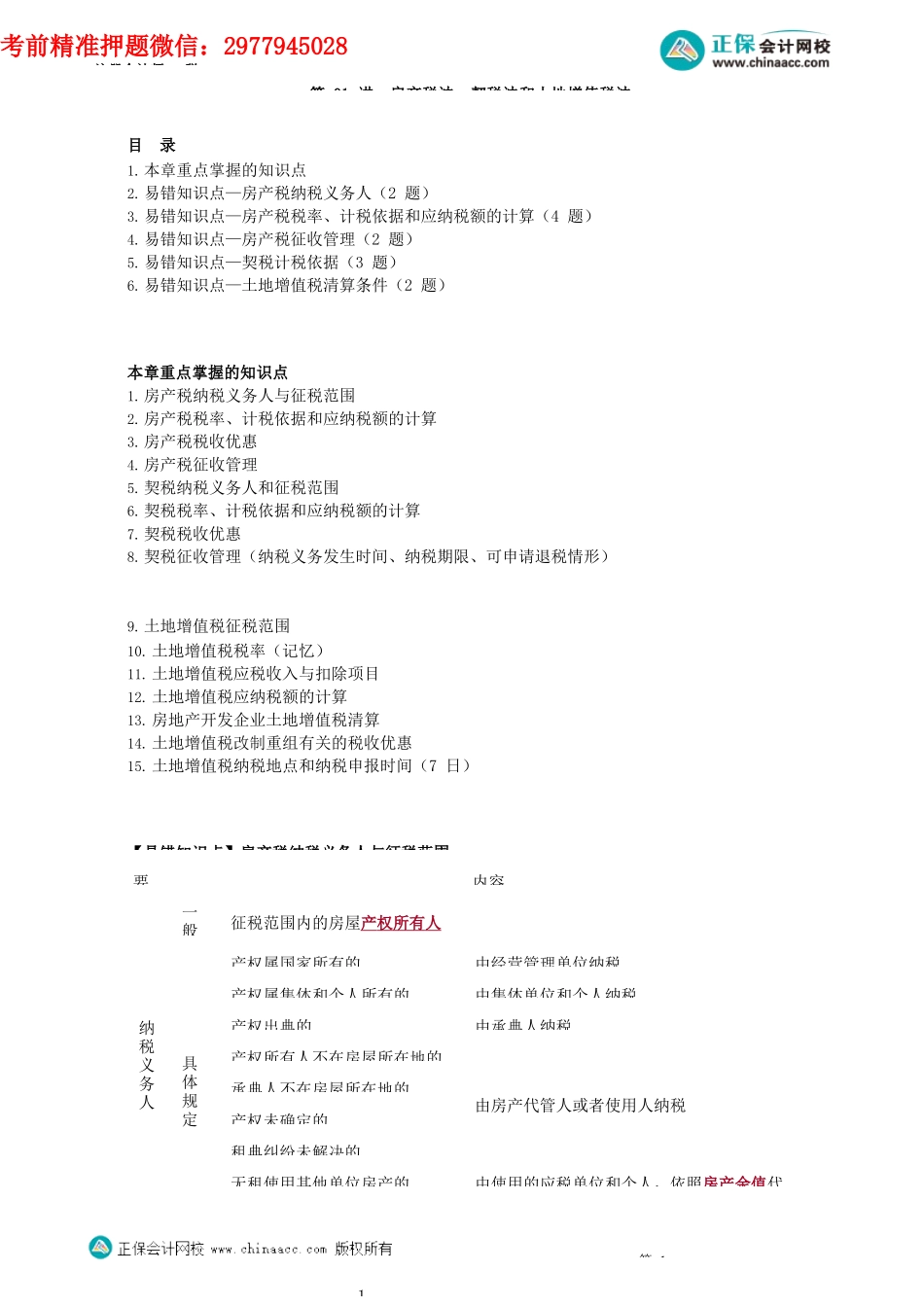

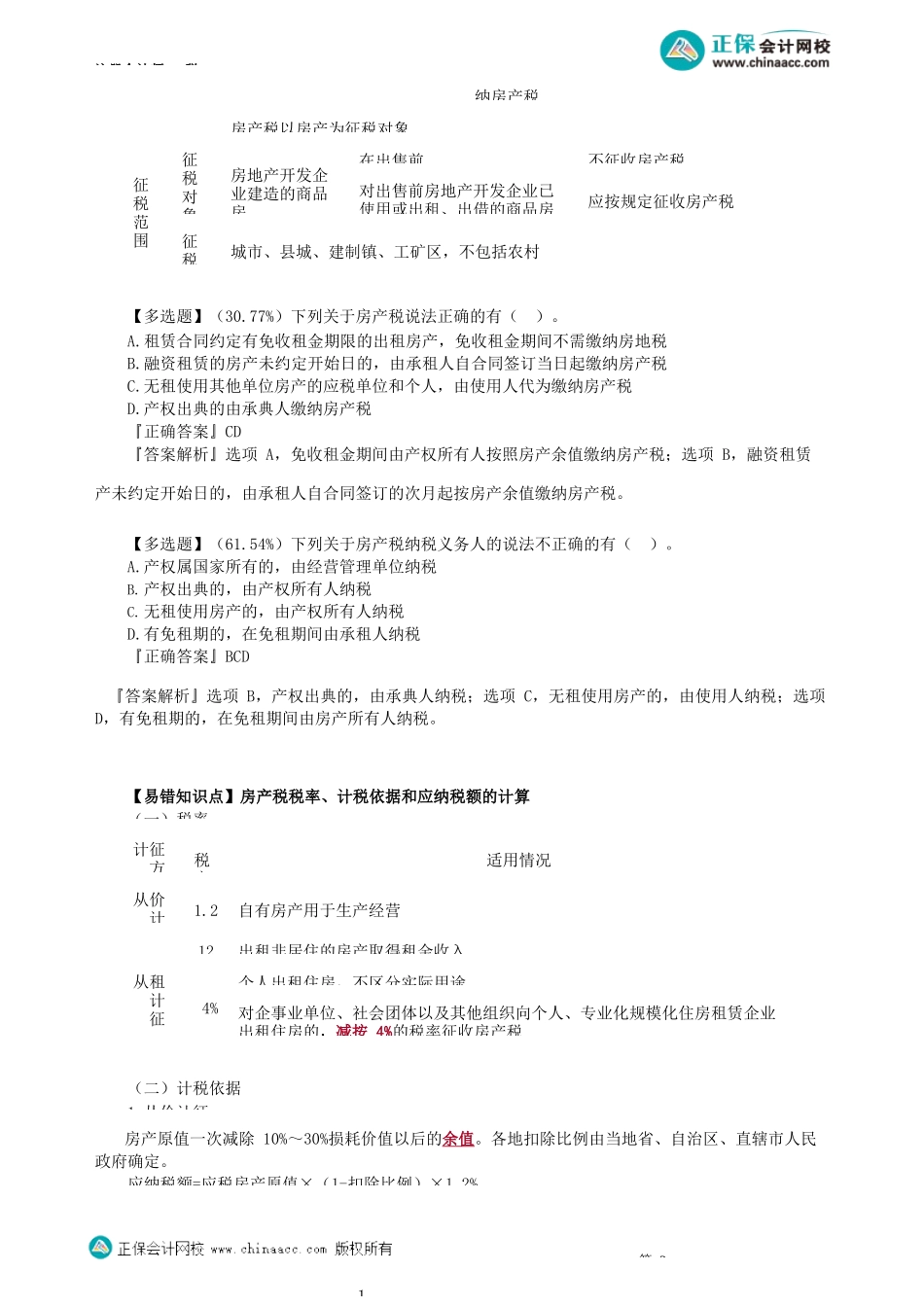

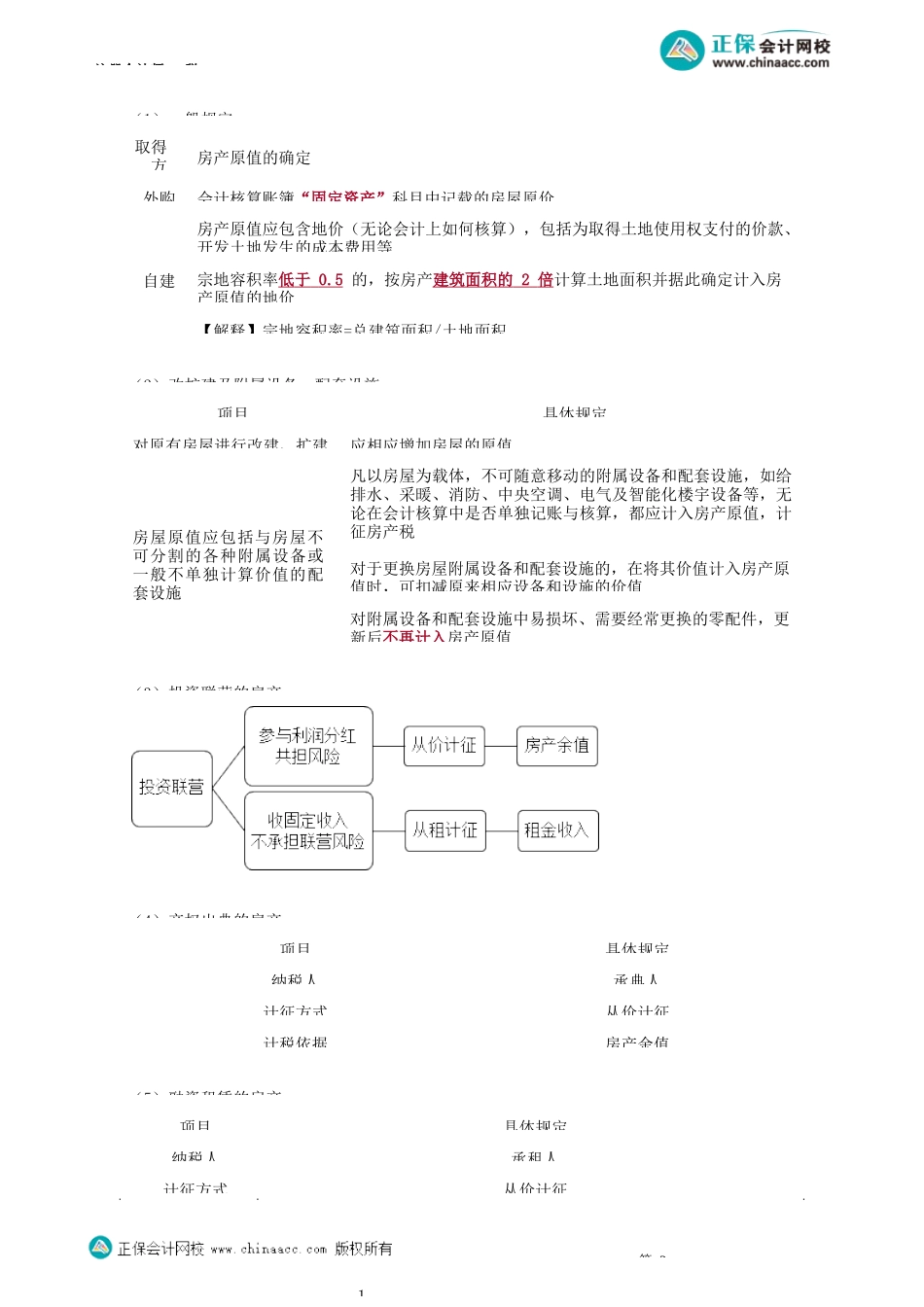

注册会计师-税第01讲房产税法、契税法和土地增值税法目录1.本章重点掌握的知识点2.易错知识点—房产税纳税义务人(2题)3.易错知识点—房产税税率、计税依据和应纳税额的计算(4题)4.易错知识点—房产税征收管理(2题)5.易错知识点—契税计税依据(3题)6.易错知识点—土地增值税清算条件(2题)本章重点掌握的知识点1.房产税纳税义务人与征税范围2.房产税税率、计税依据和应纳税额的计算3.房产税税收优惠4.房产税征收管理5.契税纳税义务人和征税范围6.契税税率、计税依据和应纳税额的计算7.契税税收优惠8.契税征收管理(纳税义务发生时间、纳税期限、可申请退税情形)9.土地增值税征税范围10.土地增值税税率(记忆)11.土地增值税应税收入与扣除项目12.土地增值税应纳税额的计算13.房地产开发企业土地增值税清算14.土地增值税改制重组有关的税收优惠15.土地增值税纳税地点和纳税申报时间(7日)【易错知识点】房产税纳税义务人与征税范围第11要内容纳税义务人一般征税范围内的房屋产权所有人具体规定产权属国家所有的由经营管理单位纳税产权属集体和个人所有的由集体单位和个人纳税产权出典的由承典人纳税产权所有人不在房屋所在地的由房产代管人或者使用人纳税承典人不在房屋所在地的产权未确定的租典纠纷未解决的无租使用其他单位房产的由使用的应税单位和个人,依照房产余值代考前精准押题微信:2977945028注册会计师-税【多选题】(30.77%)下列关于房产税说法正确的有()。A.租赁合同约定有免收租金期限的出租房产,免收租金期间不需缴纳房地税B.融资租赁的房产未约定开始日的,由承租人自合同签订当日起缴纳房产税C.无租使用其他单位房产的应税单位和个人,由使用人代为缴纳房产税D.产权出典的由承典人缴纳房产税『正确答案』CD『答案解析』选项A,免收租金期间由产权所有人按照房产余值缴纳房产税;选项B,融资租赁产未约定开始日的,由承租人自合同签订的次月起按房产余值缴纳房产税。【多选题】(61.54%)下列关于房产税纳税义务人的说法不正确的有()。A.产权属国家所有的,由经营管理单位纳税B.产权出典的,由产权所有人纳税C.无租使用房产的,由产权所有人纳税D.有免租期的,在免租期间由承租人纳税『正确答案』BCD『答案解析』选项B,产权出典的,由承典人纳税;选项C,无租使用房产的,由使用人纳税;选项D,有免租期的,在免租期间由房产所有人纳税。【易错知识点】房产税税率、计税依据和应纳税额的计算(一)税率(二)计税...