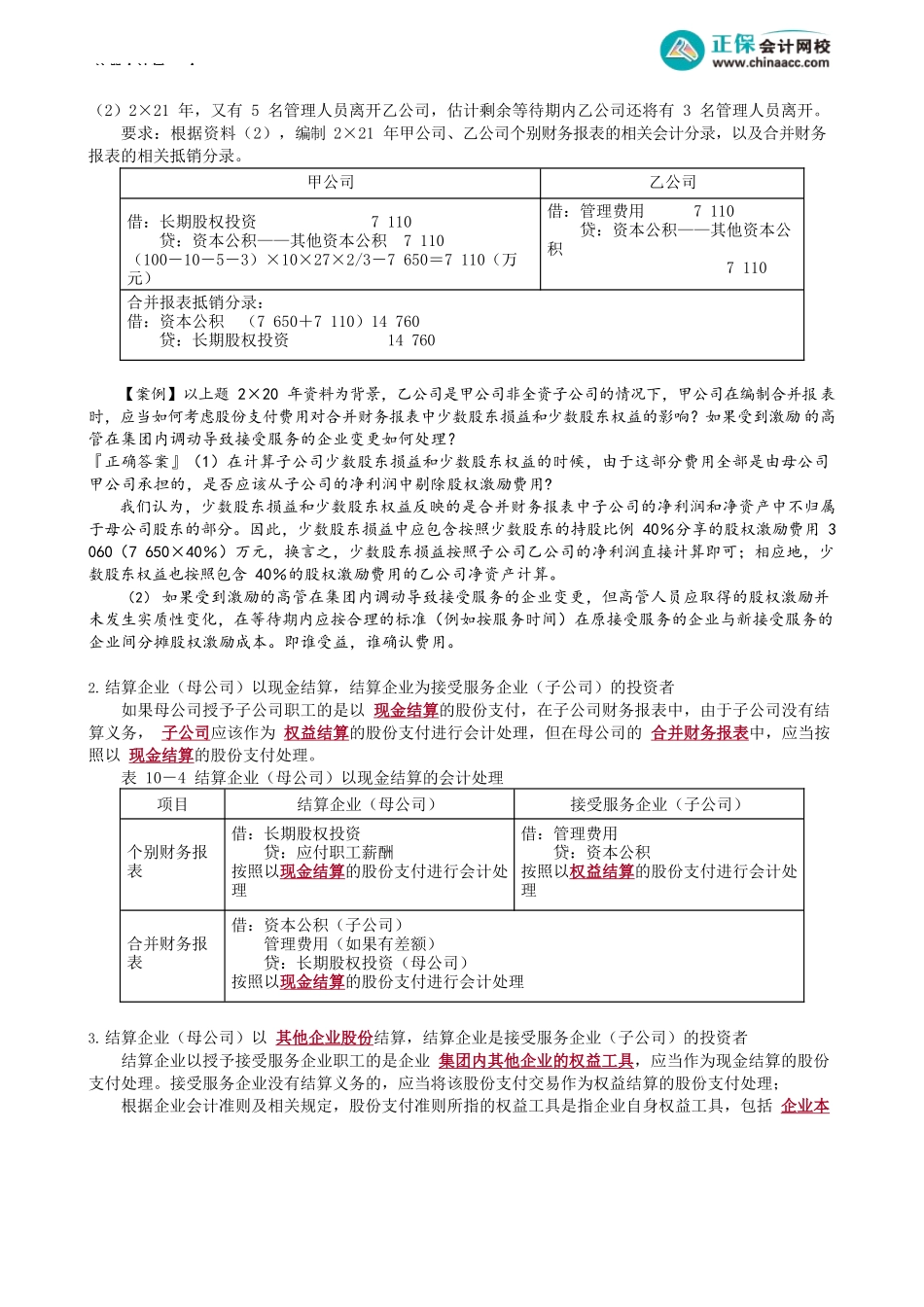

注册会计师-会第07讲集团股份支付的处理考前精准押题微信:2977945028【知识点】企业集团内涉及不同企业的股份支付交易的会计处理★★(一)原则集团内股份支付主要考虑的是在集团内接受服务的企业(主体)和结算的企业(主体)在各自报表中如何进行会计处理,基本的原则是“谁受益、谁确认费用”。1.接受服务企业(如子公司)接受服务企业没有结算义务或授予本企业职工的是其本身权益工具的,应当将该股份支付交易作为权益结算的股份支付处理,除此以外的为现金结算的股份支付。接受服务企业应确认股份支付费用。2.结算企业(如母公司)结算企业以其本身权益工具结算的,应当将该股份支付交易作为权益结算的股份支付处理;除此之外,应当作为现金结算的股份支付处理。结算企业是接受服务企业母公司的,应确认对接受服务企业的长期股权投资。(二)在集团内接受服务的企业和结算的企业的会计处理1.结算企业(母公司)以自身权益工具结算,结算企业是接受服务企业(子公司)的投资者如果母公司授予子公司职工的是股票期权,在子公司财务报表中,由于子公司没有结算义务,子公司应该作为以权益结算的股份支付进行会计处理,母公司的合并财务报表中,也应该作为以权益结算的股份支付来处理。表10-3结算企业(母公司)以自身权益工具结算的会计处理项目结算企业(母公司)接受服务企业(子公司)个别财务报表借:长期股权投资贷:资本公积注:按照权益结算的股份支付进行会计处理借:管理费用贷:资本公积注:按照权益结算的股份支付进行会计处理合并财务报表借:资本公积(子公司)贷:长期股权投资(母公司)注:按照权益结算的股份支付进行会计处理【例题·计算分析题】甲上市公司为乙公司的母公司,甲公司持有乙公司60%的股权,有关附服务年限条件的权益结算股份支付的资料如下:(1)经股东会批准,甲公司2×20年1月1日实施股权激励计划,其主要内容为:甲公司向其子公司乙公司100名管理人员每人授予10万份股份期权,这些人员从2×20年1月1日起必须在该公司连续服务3年,服务期满时才能以每股4.5元购买10万股甲公司股票。公司估计该期权在授予日的公允价值为每股27元。到2×20年12月31日止,有10名管理人员离开乙公司,估计剩余等待期内乙公司还将有5名管理人员离开。要求:根据资料(1),编制2×20年甲公司、乙公司个别财务报表的相关会计分录,以及合并财务报表的相关抵销分录。甲公司乙公司借:长期股权投资7650贷:资本公积——其他资本公...