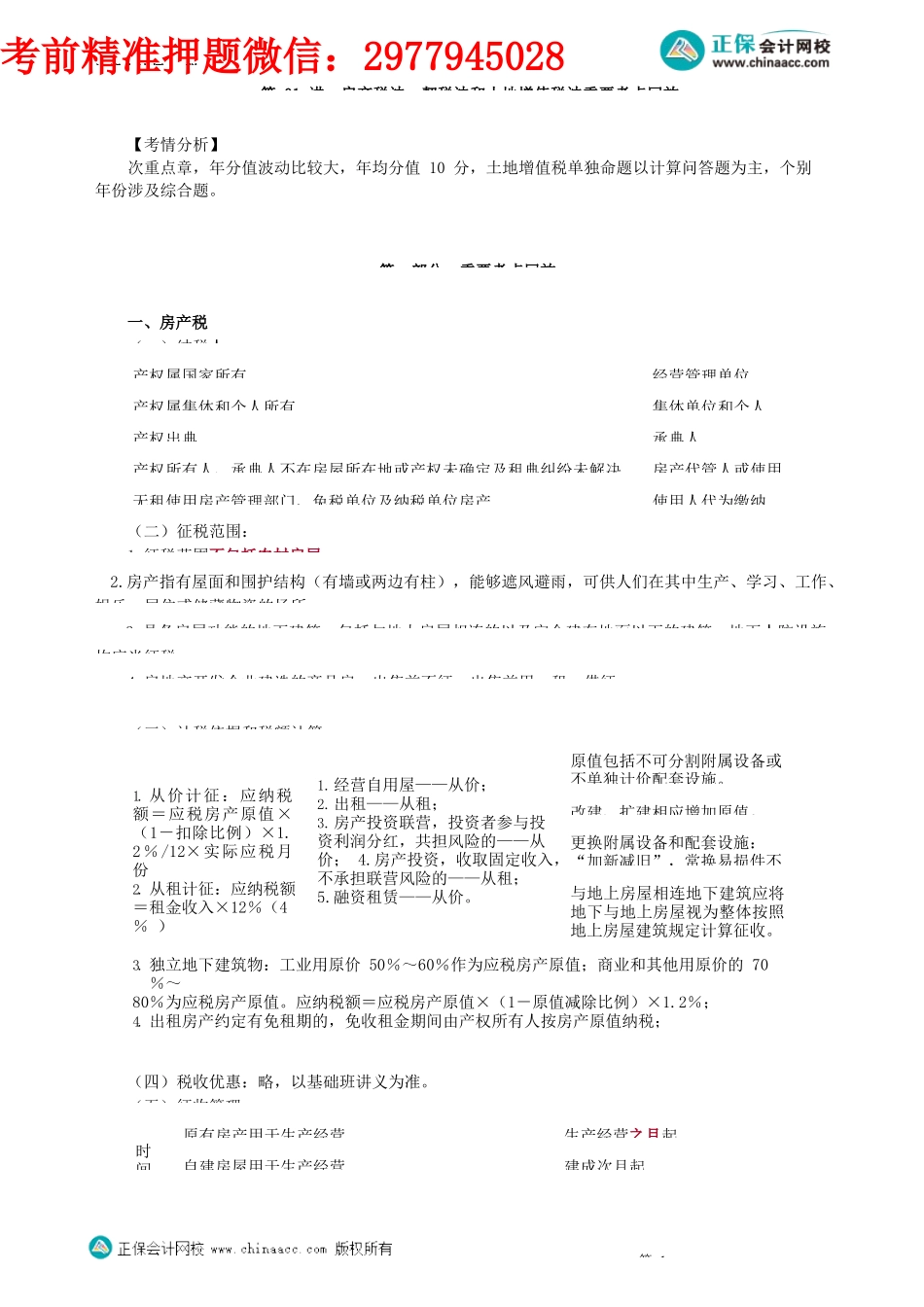

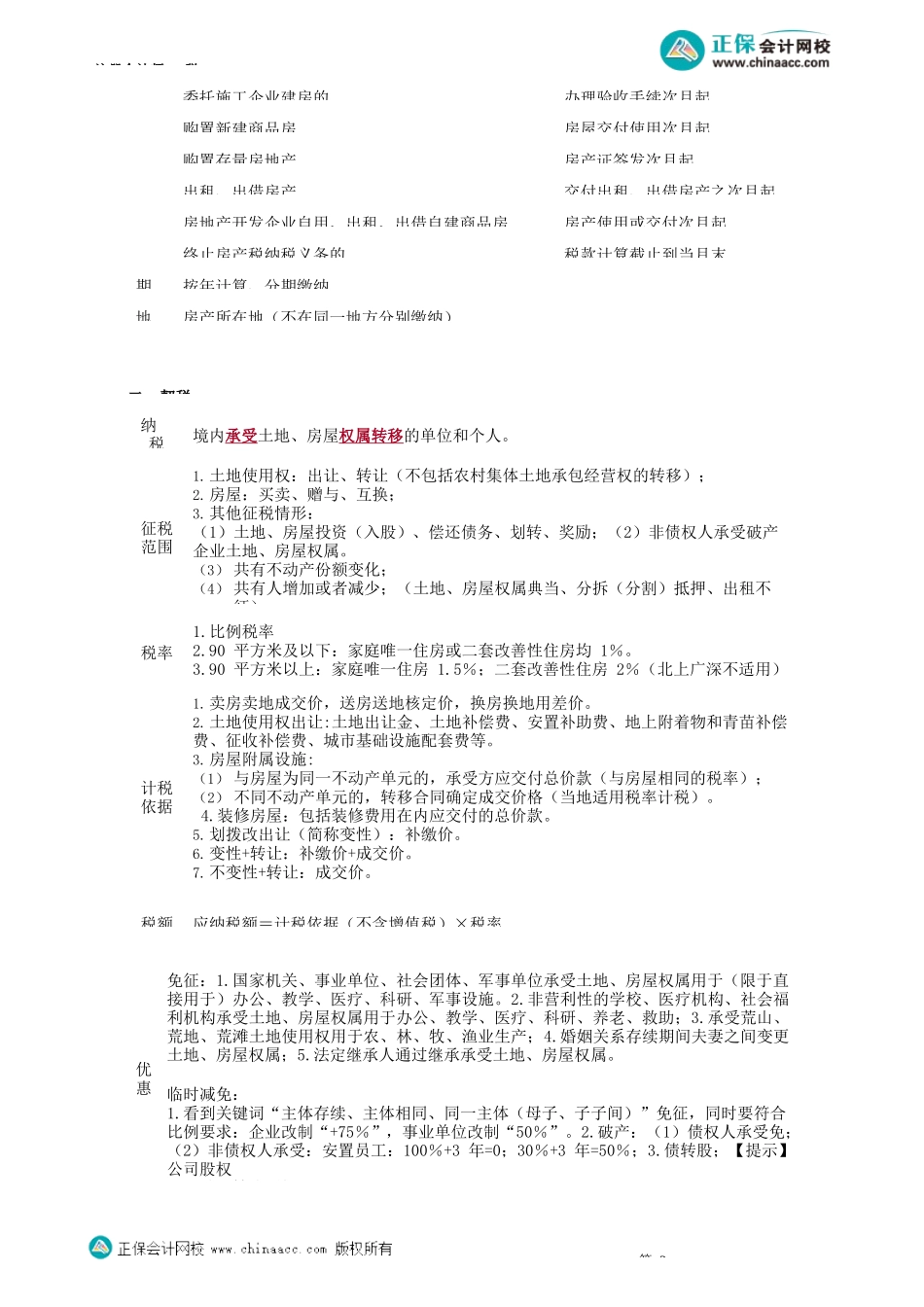

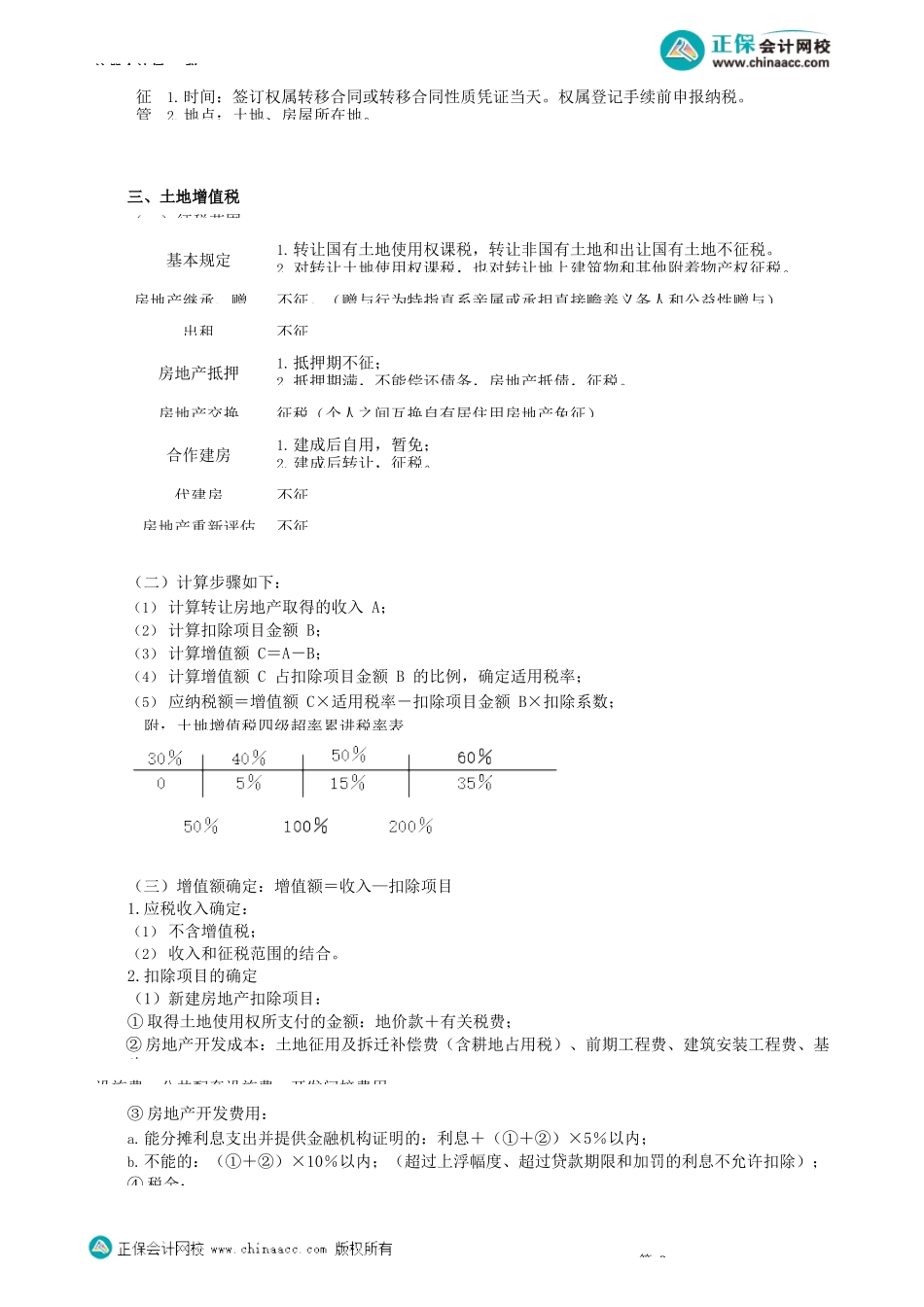

注册会计师-税第01讲房产税法、契税法和土地增值税法重要考点回放【考情分析】次重点章,年分值波动比较大,年均分值10分,土地增值税单独命题以计算问答题为主,个别年份涉及综合题。第一部分重要考点回放一、房产税(一)纳税人(二)征税范围:1.征税范围不包括农村房屋。2.房产指有屋面和围护结构(有墙或两边有柱),能够遮风避雨,可供人们在其中生产、学习、工作、娱乐、居住或储藏物资的场所。3.具备房屋功能的地下建筑,包括与地上房屋相连的以及完全建在地面以下的建筑、地下人防设施均应当征税。4.房地产开发企业建造的商品房:出售前不征;出售前用、租、借征。(三)计税依据和税额计算:(四)税收优惠:略,以基础班讲义为准。(五)征收管理第1时间原有房产用于生产经营生产经营之月起自建房屋用于生产经营建成次月起1.从价计征:应纳税额=应税房产原值×(1-扣除比例)×1.2%/12×实际应税月份2.从租计征:应纳税额=租金收入×12%(4%)1.经营自用屋——从价;2.出租——从租;3.房产投资联营,投资者参与投资利润分红,共担风险的——从价;4.房产投资,收取固定收入,不承担联营风险的——从租;5.融资租赁——从价。原值包括不可分割附属设备或不单独计价配套设施。改建、扩建相应增加原值。更换附属设备和配套设施:“加新减旧”,常换易损件不与地上房屋相连地下建筑应将地下与地上房屋视为整体按照地上房屋建筑规定计算征收。3.独立地下建筑物:工业用原价50%~60%作为应税房产原值;商业和其他用原价的70%~80%为应税房产原值。应纳税额=应税房产原值×(1-原值减除比例)×1.2%;4.出租房产约定有免租期的,免收租金期间由产权所有人按房产原值纳税;5.原值包含地价(容积率低于0.5的按建筑面积2倍计算土地面积确定房产原值的地价。产权属国家所有经营管理单位产权属集体和个人所有集体单位和个人产权出典承典人产权所有人、承典人不在房屋所在地或产权未确定及租典纠纷未解决房产代管人或使用无租使用房产管理部门、免税单位及纳税单位房产使用人代为缴纳考前精准押题微信:2977945028注册会计师-税二、契税第2优惠免征:1.国家机关、事业单位、社会团体、军事单位承受土地、房屋权属用于(限于直接用于)办公、教学、医疗、科研、军事设施。2.非营利性的学校、医疗机构、社会福利机构承受土地、房屋权属用于办公、教学、医疗、科研、养老、救助;3.承受荒山、荒地、荒滩土地使用权用于农、林、牧、渔业生...