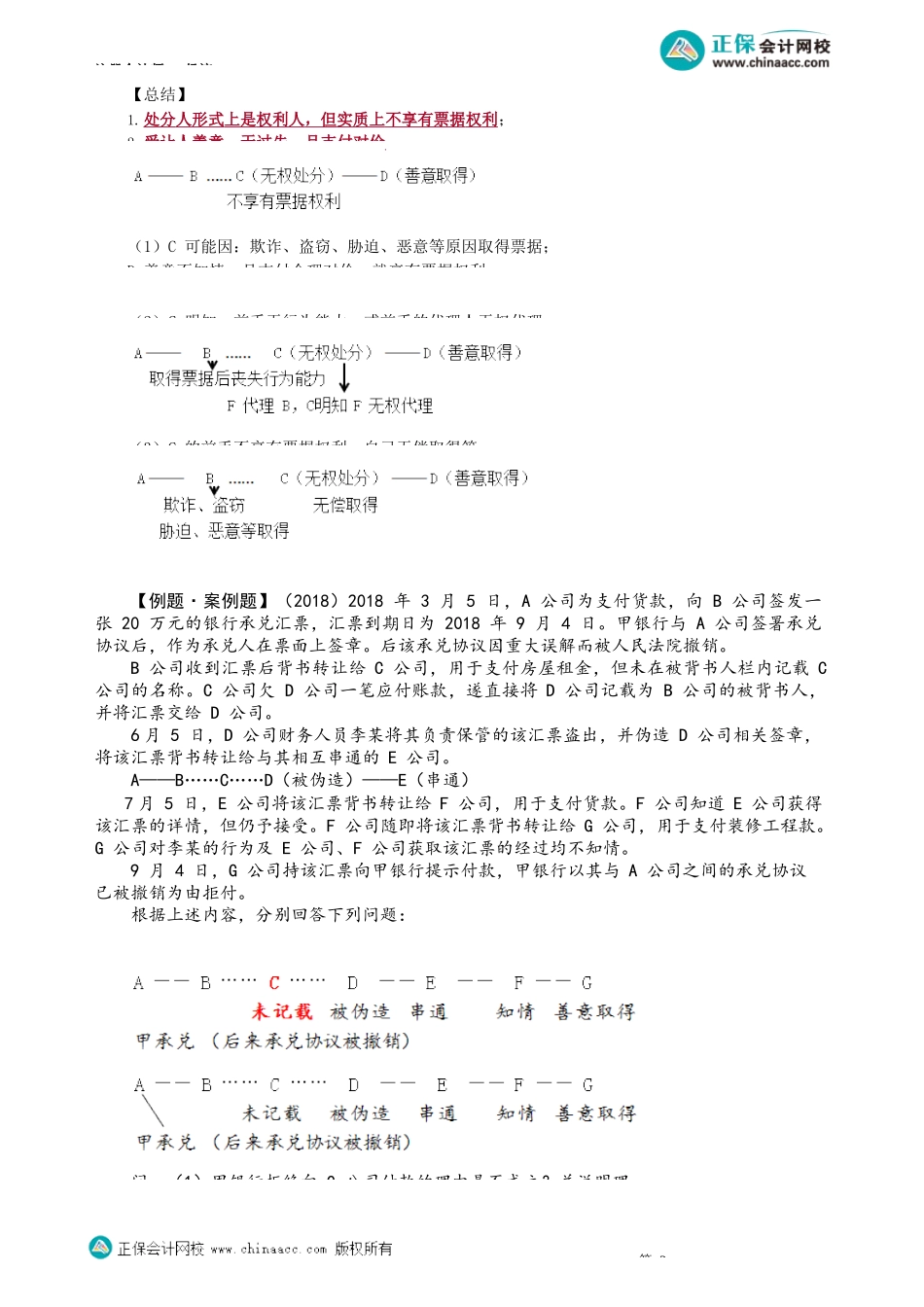

注册会计师-经济第04讲票据权三、票据权利★★★(一)类型付款请求权:持票人对主债务人的权利。追索权:付款请求权未获满足的情况下,向偿还义务人主张的票据权利。(二)票据权利的取得★★★1.依票据行为而取得因出票、转让、保证、质押等获得票据权利。2.依法律规定而取得①票据法上的规定而取得。其中最主要的是,被追索人(含票据保证人)向持票人偿还票据金额、息和费用后,可以取得票据权利。例:若D未获付款,向C追索,C偿还后取得再追索②依其他法律规定而取得。如:因为法人合并或分立、税收、继承、赠与等原因而取得票据权利。【例题·单选题】(2010)甲公司是一张3个月以后到期的银行承兑汇票所记载的收款人。甲公司和乙公司合并为丙公司,丙公司于上述票据到期时向承兑人提示付款。根据票据法律制度的规定,下列表述中,正确的是()。A.丙公司不能取得票据权利B.丙公司取得票据权利C.甲公司背书后,丙公司才能取得票据权利D.甲公司和乙公司共同背书后,丙公司才能取得票据权利『正确答案』B第1考前精准押题微信:2977945028注册会计师-经济『答案解析』当事人取得票据的情形主要有:第一,从出票人处取得;第二,从持有票据的人处受让票据(即背书);第三,依票据保证与质押而取得;第四,依税收、继承、赠与、企业合并等方式获得票据。本题中是因为企业合并获得票据,不用背书。(三)票据权利取得的限制★★★1.以欺诈、偷盗或胁迫等手段取得票据的,或者明知有前列情形,出于恶意取得票据的,不得享有票据权利;2.持票人因重大过失取得不符合票据法规定的票据的,也不得享有票据权利。重大过失如:①C签章不符合规定,盖了合同专用章②转让背书不连续等3.因税收、继承、赠与可以依法无偿取得票据的,不受给付对价的限制。但是,所享有的票据权利得优于其前手的权利。【例题·多选题】(2008)甲受乙胁迫开出一张以甲为付款人,以乙为收款人的汇票,之后乙通过背书将该汇票赠与丙,丙又将该汇票背书转让与丁,以支付货款。丙、丁对乙胁迫甲取得票据一事毫不知情。下列说法中,正确的有()。A.甲有权请求丁返还汇票B.乙不享有该汇票的票据权利C.丙不享有该汇票的票据权利D.丁不享有该汇票的票据权利『正确答案』BC『答案解析』根据规定,以欺诈、偷盗或者胁迫等手段取得票据的,或者明知有前列情形,出于恶意取得票据的,不得享有票据权利,选项B说法正确;凡是无对价或无相当对价取得票据的,如果属于善意取得,仍然享有票据...