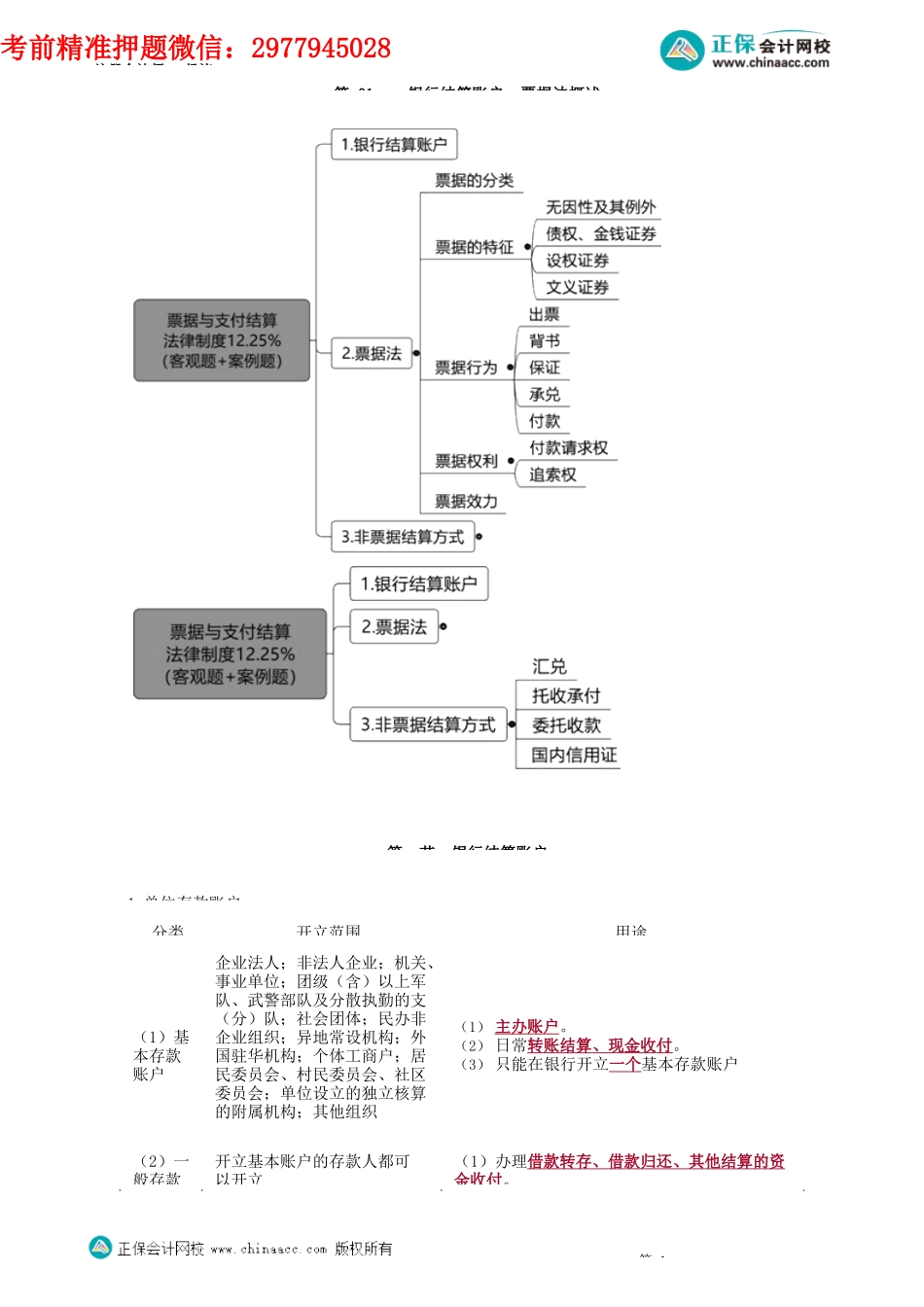

注册会计师-经济第01银行结算账户、票据法概述第一节银行结算账户1.单位存款账户第1分类开立范围用途(1)基本存款账户企业法人;非法人企业;机关、事业单位;团级(含)以上军队、武警部队及分散执勤的支(分)队;社会团体;民办非企业组织;异地常设机构;外国驻华机构;个体工商户;居民委员会、村民委员会、社区委员会;单位设立的独立核算的附属机构;其他组织(1)主办账户。(2)日常转账结算、现金收付。(3)只能在银行开立一个基本存款账户(2)一般存款开立基本账户的存款人都可以开立(1)办理借款转存、借款归还、其他结算的资金收付。考前精准押题微信:2977945028注册会计师-经济2.个人存款账户分为Ⅰ类户、Ⅱ类户和Ⅲ类户。Ⅱ类户和Ⅲ类户不得存取现金,不得发放实体介质。第二票据法概述一、票据的分类(一)支票包括现金支票和转账支票。(二)本票第2(2)现金缴存,但不能办理现金支取(3)专用账户存款人因特定用途需要开立的账户社保基金、党团工会的组织机构经费等各项专项资金的收付、管理与使用(4)临时账户①设立临时机构;②异地临时经营活动;③注册验资;④境外(含港澳台地区)机构在境内从事经营活动(1)用于办理临时机构以及存款人临时经营活动发生的资金收付;(2)有效期最长不超过2年;(3)存款人为临时机构的,只能在其驻地开立一个临时存款账户,不得开立其他银行结算账户;(4)存款人在异地从事临时活动的,只能在其临时活动地开立一个临时存款账户注册会计师-经济(三)汇票二、票据关系与非票据关系(理解)(一)票据关系基于票据行为(出票、背书、承兑、保证)而发生的、以请求支付票据金额为内容的债权债务关系。是指与票据有密切联系,但是并非基于票据行为而发生,并且不以请求支付票据金额为内容的法律系。1.民法上的非票据关系:又被称为票据基础关系。其中最重要的是票据签发、转让的当事人之间的票据原因关系。2.票据法上的非票据关系:其中比较主要的是利益返还请求权关系。(三)票据行为的无因性★★★【案例题大户】1.无因性第3注册会计师-经济票据原因关系与票据法律关系相分离,彼此不发生影响:(1)票据原因关系瑕疵不影响票据效力。(2)票据资金关系瑕疵不影响票据效力:承兑协议效力瑕疵不影响承兑行为的效力。(3)票据行为的内容与基础关系不一致,应当以票据记载的内容为准。【例题·单选题】(2019年)甲公司向乙公司签发一张金额为35万元的银行承兑汇票,用于支付购买设...