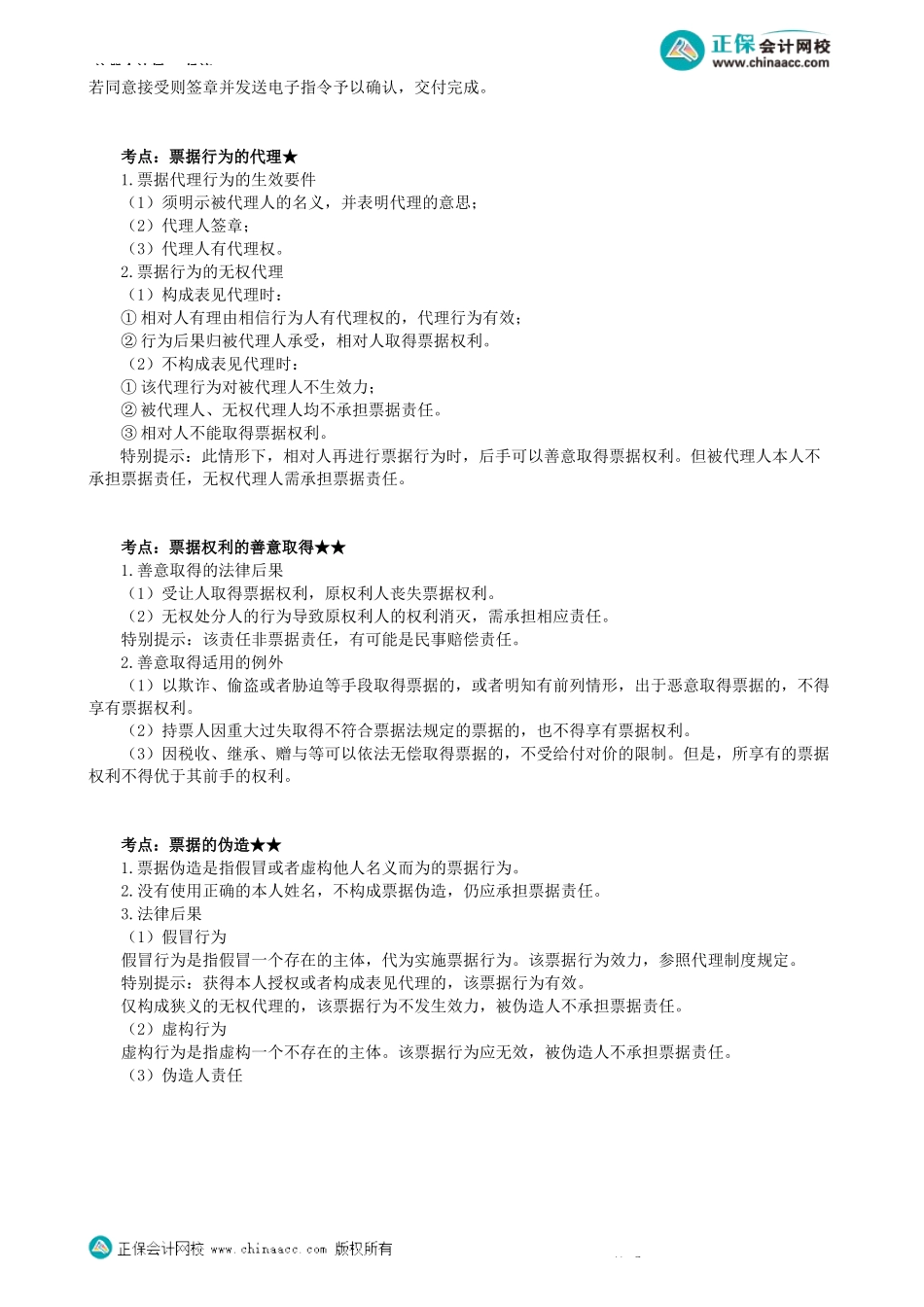

注册会计师-经济第1第01讲票据与支付结算法律制度考前精准押题微信:29779450282022年核心考点预测票据关系票据行为的代理票据权利的善意取得票据的伪造票据的变造票据权利消灭的特别情形考频预测★★★★★★★★★★考试题型客观题客观题客观/主观题客观/主观题客观/主观题客观/主观题本章分值12-14分票据抗辩票据的丧失及补救汇票的背书汇票的保证汇票的追索国内信用证考频预测★★★★★★★★★★考试题型客观题客观/主观题客观/主观题客观/主观题客观/主观题客观题本章分值12-14分2022年核心考点详解考点:票据关系★【对比】①支票上的付款人、未经承兑的汇票的付款人、委托收款人以及代理付款人均非票据义务人。②承兑为汇票所独有,承兑后的付款人成为票据的主债务人。特别提示:对于电子商业汇票,票据行为人在电子商业汇票系统中,对于出票、转让等事项进行记载,以电子签名的方式进行签章;票据行为人拟交付票据时,在系统内将电子商业汇票发送给相对方,相对方注册会计师-经济第2若同意接受则签章并发送电子指令予以确认,交付完成。考点:票据行为的代理★1.票据代理行为的生效要件(1)须明示被代理人的名义,并表明代理的意思;(2)代理人签章;(3)代理人有代理权。2.票据行为的无权代理(1)构成表见代理时:①相对人有理由相信行为人有代理权的,代理行为有效;②行为后果归被代理人承受,相对人取得票据权利。(2)不构成表见代理时:①该代理行为对被代理人不生效力;②被代理人、无权代理人均不承担票据责任。③相对人不能取得票据权利。特别提示:此情形下,相对人再进行票据行为时,后手可以善意取得票据权利。但被代理人本人不承担票据责任,无权代理人需承担票据责任。考点:票据权利的善意取得★★1.善意取得的法律后果(1)受让人取得票据权利,原权利人丧失票据权利。(2)无权处分人的行为导致原权利人的权利消灭,需承担相应责任。特别提示:该责任非票据责任,有可能是民事赔偿责任。2.善意取得适用的例外(1)以欺诈、偷盗或者胁迫等手段取得票据的,或者明知有前列情形,出于恶意取得票据的,不得享有票据权利。(2)持票人因重大过失取得不符合票据法规定的票据的,也不得享有票据权利。(3)因税收、继承、赠与等可以依法无偿取得票据的,不受给付对价的限制。但是,所享有的票据权利不得优于其前手的权利。考点:票据的伪造★★1.票据伪造是指假冒或者虚构他人名义而为的票据行为。2.没有使用正确的本人姓...