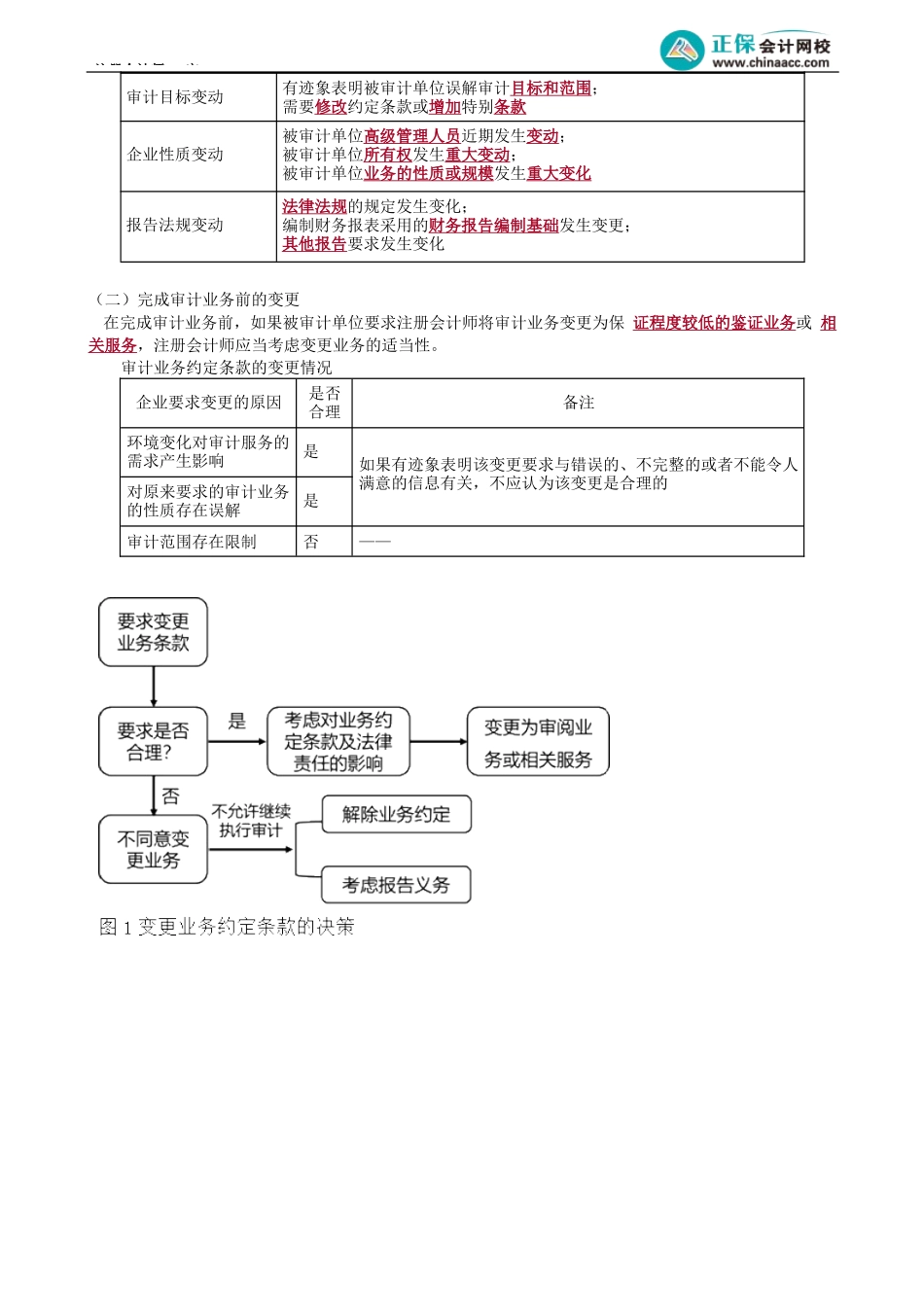

注册会计师-审精准押题微信:2977945028第04讲审计业务约定书知识点3.1.4审计业务约定书一、审计业务约定书(一)审计业务约定书的基本内容审计业务约定书的具体内容可能因被审计单位的不同而不同,但应当包括以下主要内容:审计业务约定书的必备内容概要具体条款专业要求(1)财务报表审计的目标与范围;(2)指出用于编制财务报表所适用的财务报告编制基础双方责任(1)注册会计师的责任;(2)管理层的责任服务结果(1)提及注册会计师拟出具的审计报告的预期形式和内容;(2)对在特定情况下出具的审计报告可能不同于预期形式和内容的说明(二)考虑特定需求如果情况需要,注册会计师还应当考虑在审计业务约定书中列明下列内容:说明由于审计和内部控制的固有限制,即使审计工作按照审计准则的规定得到恰当的计划和执行,仍不可避免地存在某些重大错报未被发现的风险;管理层确认将提供书面声明;管理层同意向注册会计师及时提供财务报表草稿和其他所有附带信息,以使注册会计师能够按照预定的时间表完成审计工作在某些方面对利用其他注册会计师和专家工作的安排;对审计涉及的内部审计人员和被审计单位其他员工工作的安排;在首次审计的情况下,与前任注册会计师(如存在)沟通的安排;……………………【教师提示】对于“考虑特定需求”的条款的其他内容,可在课后自行参照准则了解。(三)对组成部分审计的考虑如果母公司的注册会计师同时也是组成部分的注册会计师,在决定是否向组成部分单独致送审计业务约定书时,需要考虑下列因素:组成部分注册会计师的委托人;是否对组成部分单独出具审计报告;与审计委托相关的法律法规的规定;母公司占组成部分的所有权份额;组成部分管理层相对于母公司的独立程度。二、变更业务约定书(一)连续审计中的变更连续审计中,下列情况因素可能导致注册会计师修改审计业务约定条款或提醒被审计单位注意现有的业务约定条款:变更审计业务约定条款的情况变动原因具体情况注册会计师-审审计目标变动有迹象表明被审计单位误解审计目标和范围;需要修改约定条款或增加特别条款企业性质变动被审计单位高级管理人员近期发生变动;被审计单位所有权发生重大变动;被审计单位业务的性质或规模发生重大变化报告法规变动法律法规的规定发生变化;编制财务报表采用的财务报告编制基础发生变更;其他报告要求发生变化(二)完成审计业务前的变更在完成审计业务前,如果被审计单位要求注册会计师将审计业务变更为保证程...