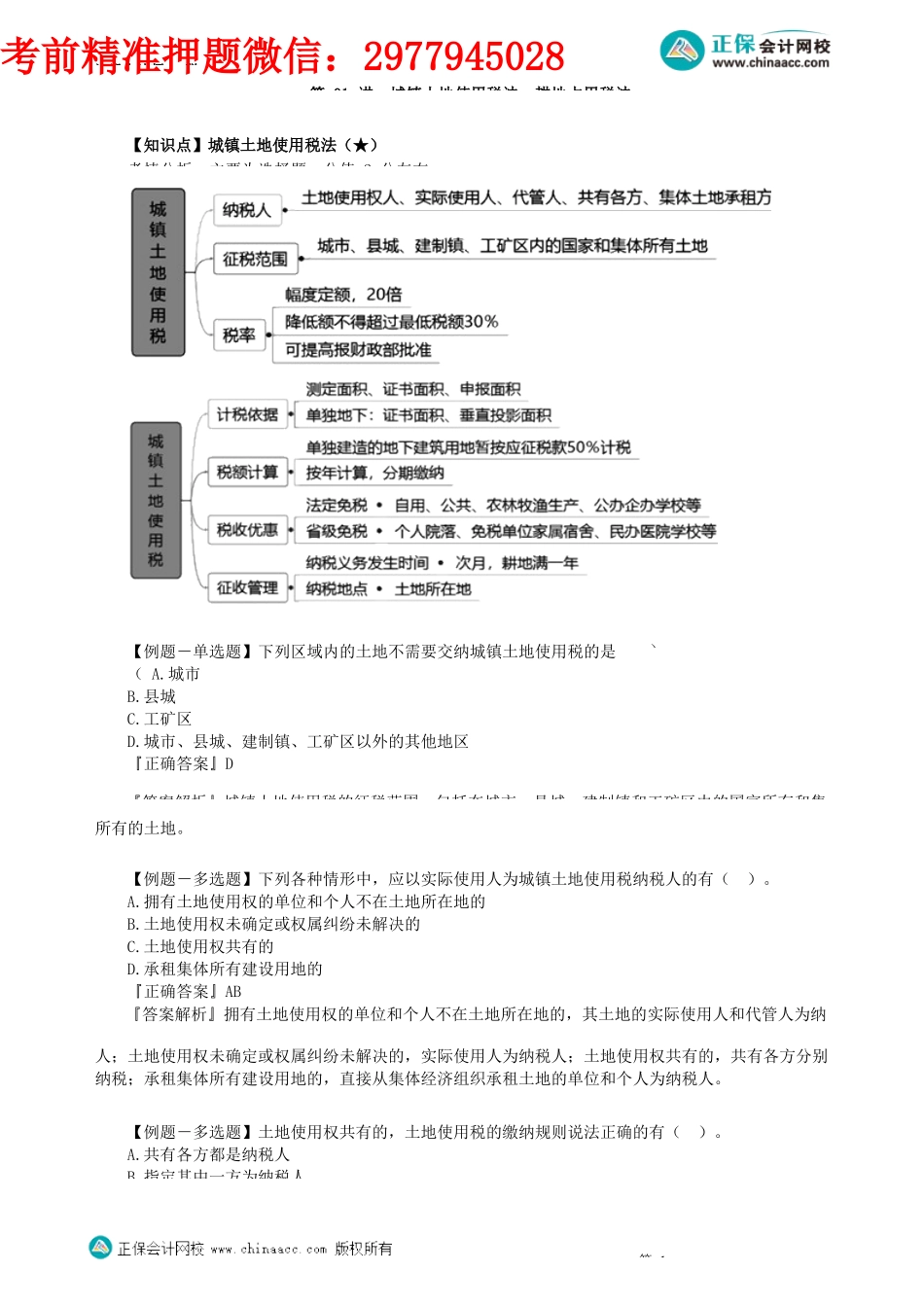

注册会计师-税第01讲城镇土地使用税法、耕地占用税法【知识点】城镇土地使用税法(★)考情分析:主要为选择题,分值2分左右。【例题-单选题】下列区域内的土地不需要交纳城镇土地使用税的是(A.城市B.县城C.工矿区D.城市、县城、建制镇、工矿区以外的其他地区『正确答案』D)。『答案解析』城镇土地使用税的征税范围,包括在城市、县城、建制镇和工矿区内的国家所有和集所有的土地。【例题-多选题】下列各种情形中,应以实际使用人为城镇土地使用税纳税人的有()。A.拥有土地使用权的单位和个人不在土地所在地的B.土地使用权未确定或权属纠纷未解决的C.土地使用权共有的D.承租集体所有建设用地的『正确答案』AB『答案解析』拥有土地使用权的单位和个人不在土地所在地的,其土地的实际使用人和代管人为纳税人;土地使用权未确定或权属纠纷未解决的,实际使用人为纳税人;土地使用权共有的,共有各方分别纳税;承租集体所有建设用地的,直接从集体经济组织承租土地的单位和个人为纳税人。【例题-多选题】土地使用权共有的,土地使用税的缴纳规则说法正确的有()。A.共有各方都是纳税人B.指定其中一方为纳税人第1考前精准押题微信:2977945028注册会计师-税C.应按建筑面积纳税D.应按占地面积纳税『正确答案』AD『答案解析』土地使用权共有的,共有各方都是纳税人,由共有各方分别按占地面积纳税(按建筑积比例划分各自的占地面积)。【例题-单选题】关于城镇土地使用税的税率,说法正确的是()。A.城镇土地使用税采用固定定额税率B.规定每平方米土地使用税年应纳税额C.经济落后地区,土地使用税的适用税额标准可适当降低,降低额不得超过规定最低税额的50%D.每个幅度税额的差距规定为10倍『正确答案』B『答案解析』选项A,土地使用税采用定额税率形式,即有幅度的差别税额;选项B,规定的是每平方米土地使用税年应纳税额;选项C,经济落后地区,土地使用税的适用税额标准可适当降低,但降低额不得超过规定最低税额的30%;选项D,每个幅度税额的差距规定为20倍。【例题-多选题】下列关于城镇土地使用税计税依据的说法正确的有()。A.由省、自治区、直辖市人民政府确定的单位组织测定土地面积的,以测定的面积为准B.尚未组织测量,但纳税人持有政府部门核发的土地使用证书的,以证书确认的土地面积为准C.尚未核发土地使用证书的,应待核发土地使用证以后再计税D.未取得地下土地使用权证或地下土地使用权证上未标明土地面积的,按地下建筑垂直...