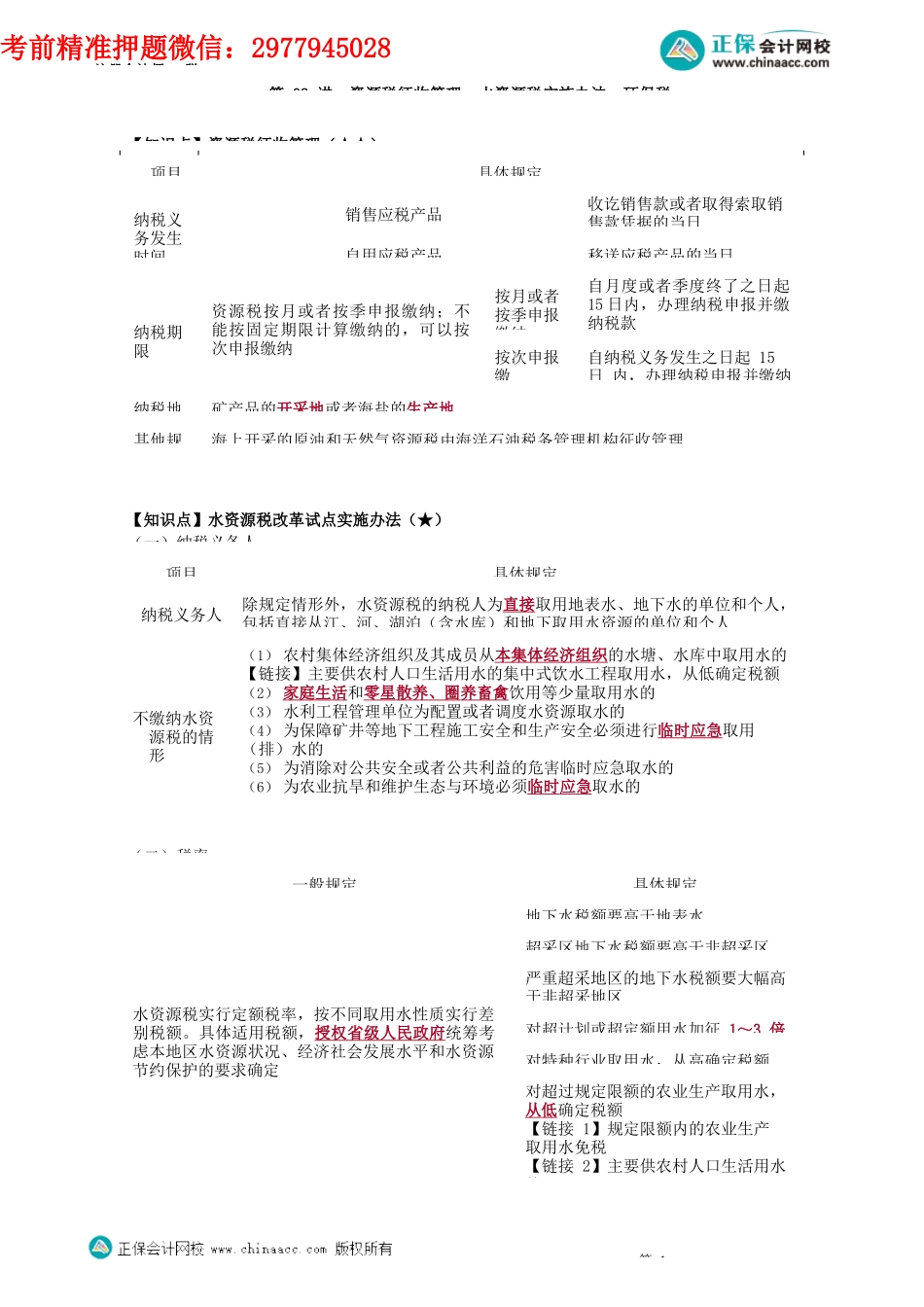

注册会计师-税第02讲资源税征收管理、水资源税实施办法、环保税【知识点】资源税征收管理(★★)【知识点】水资源税改革试点实施办法(★)(一)纳税义务人(二)税率第1一般规定具体规定水资源税实行定额税率,按不同取用水性质实行差别税额。具体适用税额,授权省级人民政府统筹考虑本地区水资源状况、经济社会发展水平和水资源节约保护的要求确定地下水税额要高于地表水超采区地下水税额要高于非超采区严重超采地区的地下水税额要大幅高于非超采地区对超计划或超定额用水加征1~3倍对特种行业取用水,从高确定税额对超过规定限额的农业生产取用水,从低确定税额【链接1】规定限额内的农业生产取用水免税【链接2】主要供农村人口生活用水的项目具体规定纳税义务人除规定情形外,水资源税的纳税人为直接取用地表水、地下水的单位和个人,包括直接从江、河、湖泊(含水库)和地下取用水资源的单位和个人不缴纳水资源税的情形(1)农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的【链接】主要供农村人口生活用水的集中式饮水工程取用水,从低确定税额(2)家庭生活和零星散养、圈养畜禽饮用等少量取用水的(3)水利工程管理单位为配置或者调度水资源取水的(4)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取用(排)水的(5)为消除对公共安全或者公共利益的危害临时应急取水的(6)为农业抗旱和维护生态与环境必须临时应急取水的项目具体规定纳税义务发生时间销售应税产品收讫销售款或者取得索取销售款凭据的当日自用应税产品移送应税产品的当日纳税期限资源税按月或者按季申报缴纳;不能按固定期限计算缴纳的,可以按次申报缴纳按月或者按季申报缴纳自月度或者季度终了之日起15日内,办理纳税申报并缴纳税款按次申报缴自纳税义务发生之日起15日内,办理纳税申报并缴纳纳税地矿产品的开采地或者海盐的生产地其他规海上开采的原油和天然气资源税由海洋石油税务管理机构征收管理考前精准押题微信:2977945028注册会计师-税(三)应纳税额的计算(四)税收减免(五)征收管理【知识点】环境保护税纳税义务人(★★)第2项目具体规定纳税义在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税项目具体规定纳税义务发生时纳税人取用水资源的当日纳税期限除农业生产取用水外,水资源税按季或者按月征收,由主管税务机关根据实际情况确定对超过规定限额的农业生产取用水水资源税可按年征收不能按固...