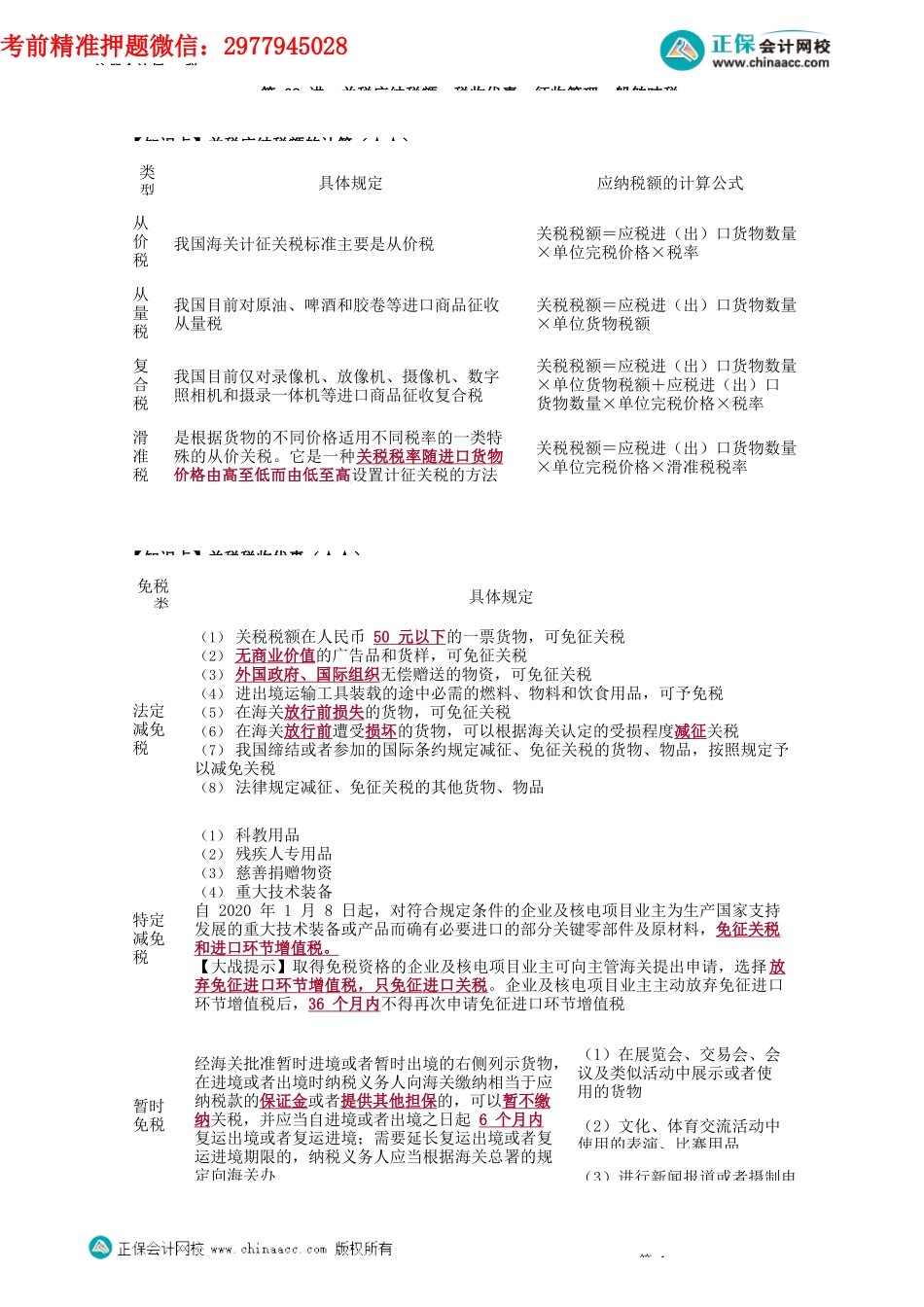

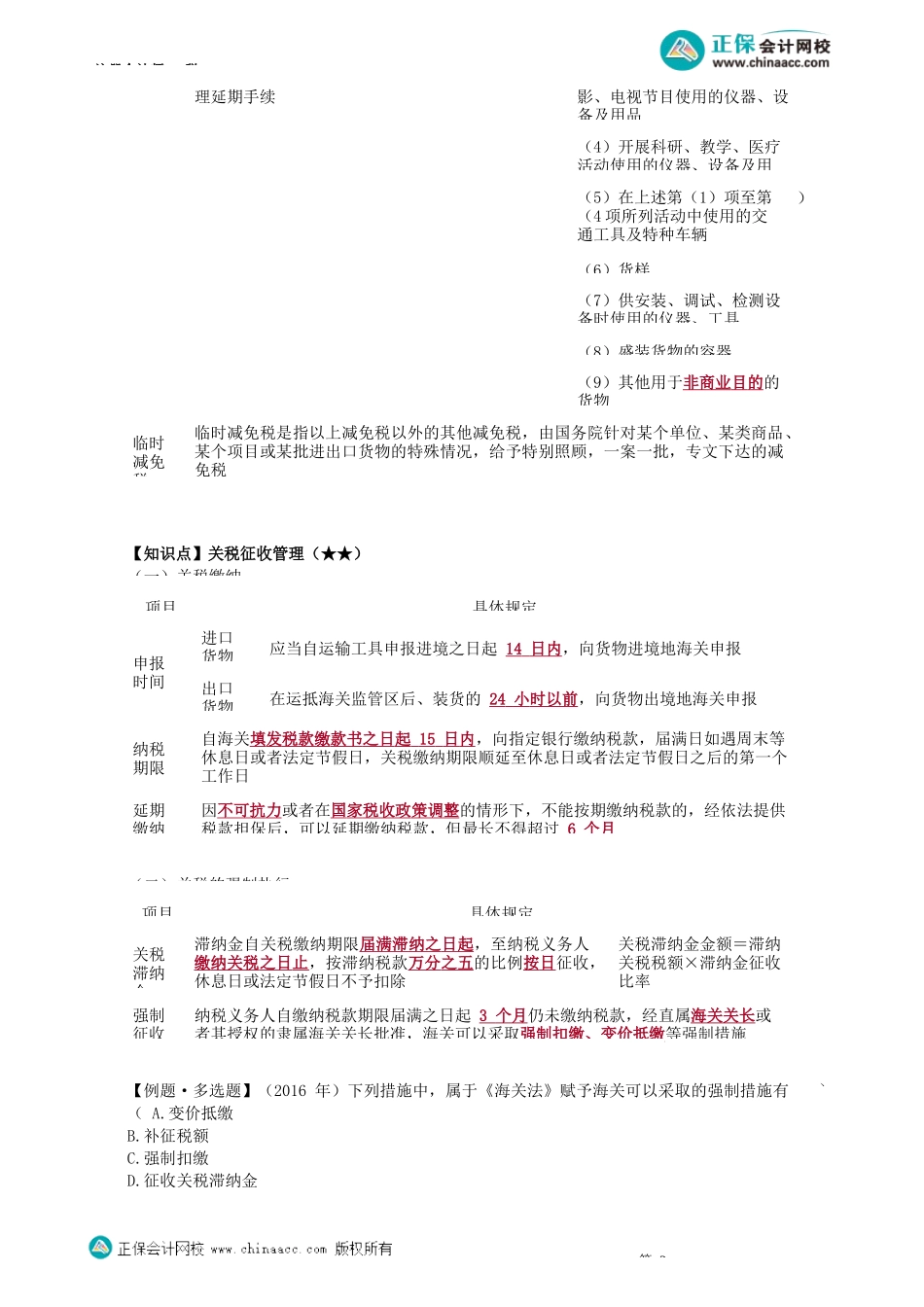

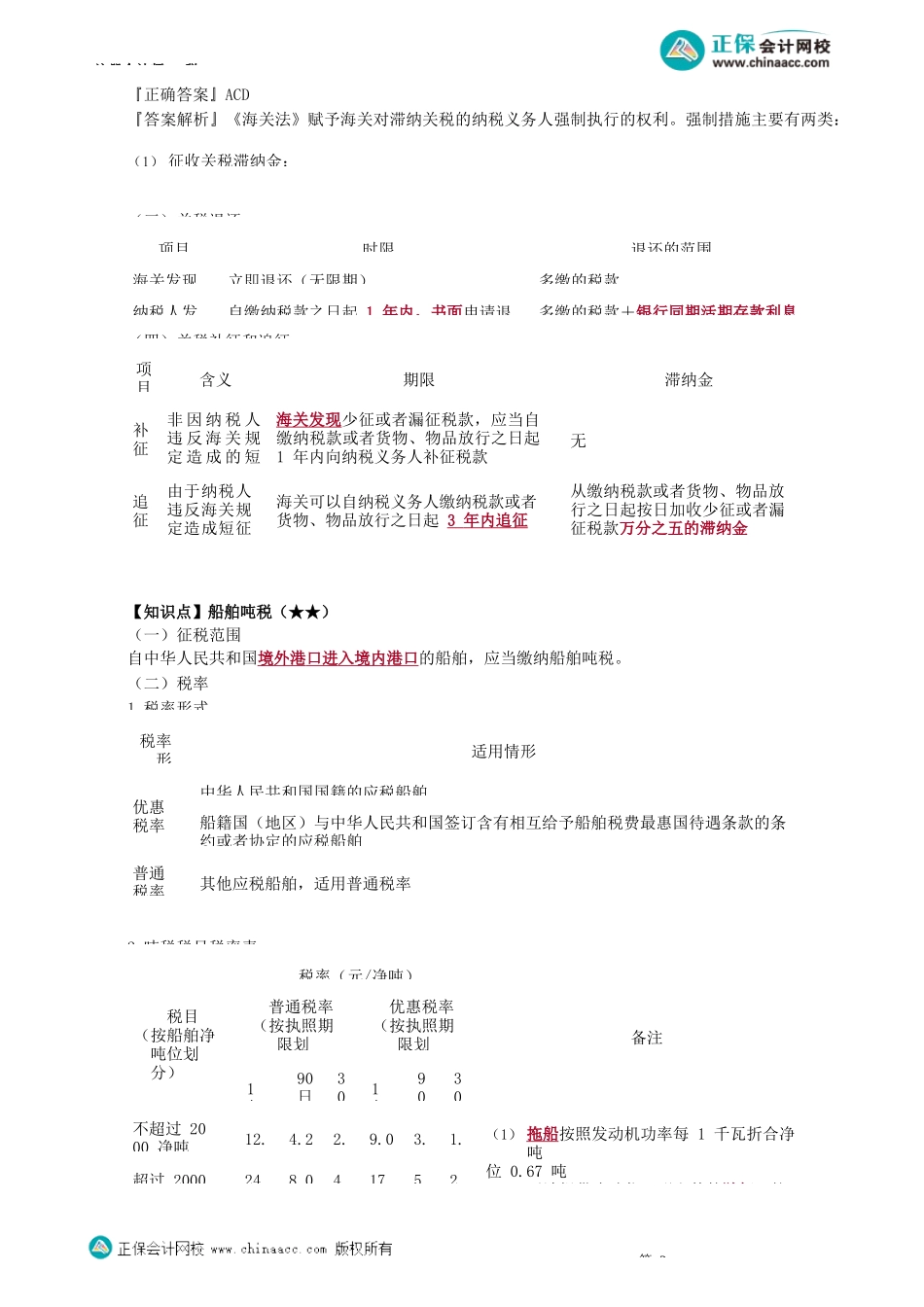

注册会计师-税第02讲关税应纳税额、税收优惠、征收管理、船舶吨税【知识点】关税应纳税额的计算(★★)【知识点】关税税收优惠(★★)第1免税类具体规定法定减免税(1)关税税额在人民币50元以下的一票货物,可免征关税(2)无商业价值的广告品和货样,可免征关税(3)外国政府、国际组织无偿赠送的物资,可免征关税(4)进出境运输工具装载的途中必需的燃料、物料和饮食用品,可予免税(5)在海关放行前损失的货物,可免征关税(6)在海关放行前遭受损坏的货物,可以根据海关认定的受损程度减征关税(7)我国缔结或者参加的国际条约规定减征、免征关税的货物、物品,按照规定予以减免关税(8)法律规定减征、免征关税的其他货物、物品特定减免税(1)科教用品(2)残疾人专用品(3)慈善捐赠物资(4)重大技术装备自2020年1月8日起,对符合规定条件的企业及核电项目业主为生产国家支持发展的重大技术装备或产品而确有必要进口的部分关键零部件及原材料,免征关税和进口环节增值税。【大战提示】取得免税资格的企业及核电项目业主可向主管海关提出申请,选择放弃免征进口环节增值税,只免征进口关税。企业及核电项目业主主动放弃免征进口环节增值税后,36个月内不得再次申请免征进口环节增值税暂时免税经海关批准暂时进境或者暂时出境的右侧列示货物,在进境或者出境时纳税义务人向海关缴纳相当于应纳税款的保证金或者提供其他担保的,可以暂不缴纳关税,并应当自进境或者出境之日起6个月内复运出境或者复运进境;需要延长复运出境或者复运进境期限的,纳税义务人应当根据海关总署的规定向海关办(1)在展览会、交易会、会议及类似活动中展示或者使用的货物(2)文化、体育交流活动中使用的表演、比赛用品(3)进行新闻报道或者摄制电类型具体规定应纳税额的计算公式从价税我国海关计征关税标准主要是从价税关税税额=应税进(出)口货物数量×单位完税价格×税率从量税我国目前对原油、啤酒和胶卷等进口商品征收从量税关税税额=应税进(出)口货物数量×单位货物税额复合税我国目前仅对录像机、放像机、摄像机、数字照相机和摄录一体机等进口商品征收复合税关税税额=应税进(出)口货物数量×单位货物税额+应税进(出)口货物数量×单位完税价格×税率滑准税是根据货物的不同价格适用不同税率的一类特殊的从价关税。它是一种关税税率随进口货物价格由高至低而由低至高设置计征关税的方法关税税额=应税进(出)口货物数量×单位完税价格×滑...