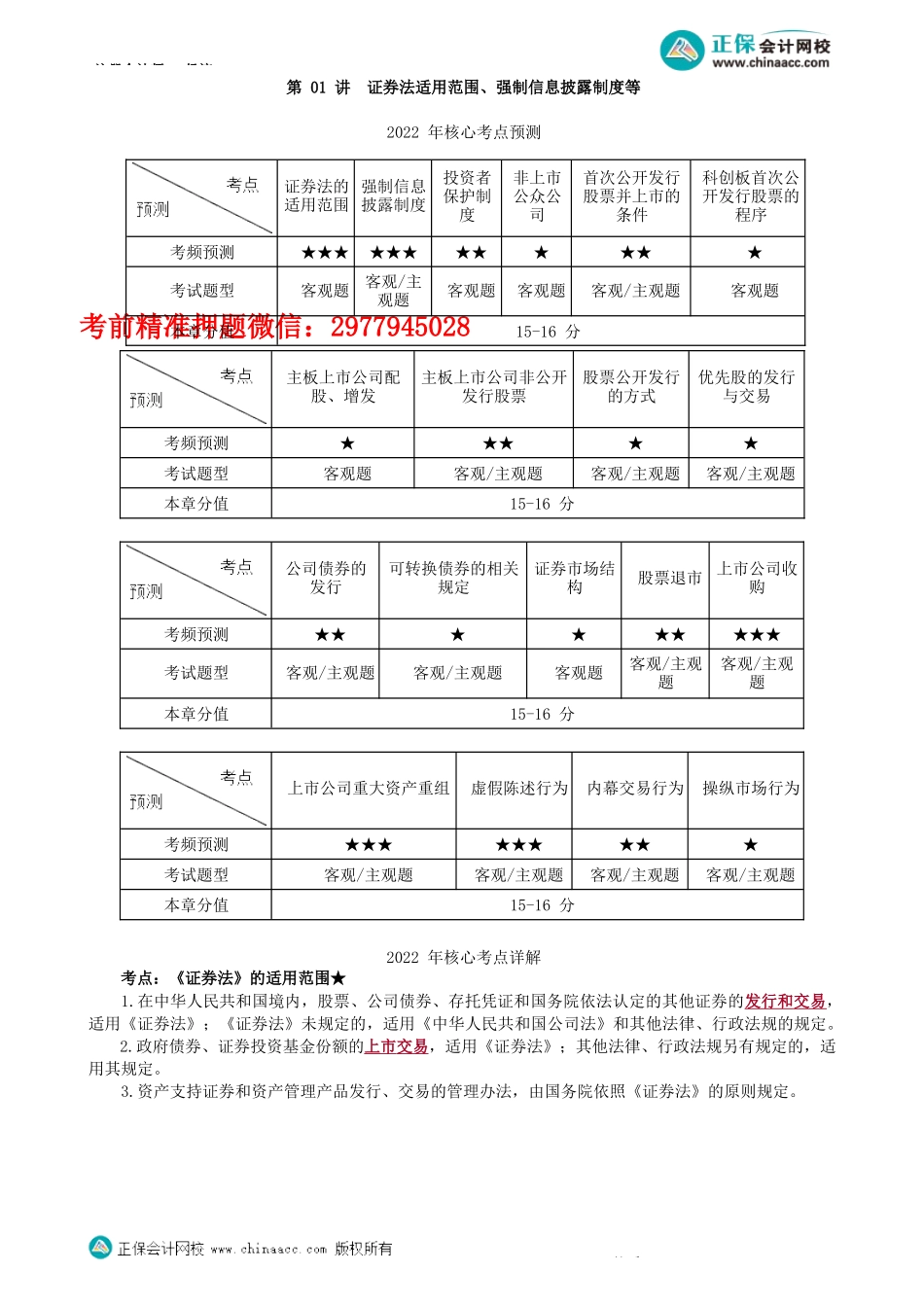

注册会计师-经济第1第01讲证券法适用范围、强制信息披露制度等2022年核心考点预测考前精准押题微信:2977945028主板上市公司配股、增发主板上市公司非公开发行股票股票公开发行的方式优先股的发行与交易考频预测★★★★★考试题型客观题客观/主观题客观/主观题客观/主观题本章分值15-16分公司债券的发行可转换债券的相关规定证券市场结构股票退市上市公司收购考频预测★★★★★★★★★考试题型客观/主观题客观/主观题客观题客观/主观题客观/主观题本章分值15-16分上市公司重大资产重组虚假陈述行为内幕交易行为操纵市场行为考频预测★★★★★★★★★考试题型客观/主观题客观/主观题客观/主观题客观/主观题本章分值15-16分考点:《证券法》的适用范围★2022年核心考点详解1.在中华人民共和国境内,股票、公司债券、存托凭证和国务院依法认定的其他证券的发行和交易,适用《证券法》;《证券法》未规定的,适用《中华人民共和国公司法》和其他法律、行政法规的规定。2.政府债券、证券投资基金份额的上市交易,适用《证券法》;其他法律、行政法规另有规定的,适用其规定。3.资产支持证券和资产管理产品发行、交易的管理办法,由国务院依照《证券法》的原则规定。证券法的适用范围强制信息披露制度投资者保护制度非上市公众公司首次公开发行股票并上市的条件科创板首次公开发行股票的程序考频预测★★★★★★★★★★★★考试题型客观题客观/主观题客观题客观题客观/主观题客观题本章分值15-16分注册会计师-经济第2考点:强制信息披露制度★★★信息披露,是指信息披露义务人在证券发行、上市、交易过程中公告相关信息的活动。此处的信息披露义务人,包括上市公司及其董事、监事、高级管理人员、股东、实际控制人;收购人;重大资产重组等业务中的各方人员;破产管理人及其成员等。1.一般性规定(1)按照披露的信息内容是否为强制公开为标准,分为强制信息披露和自愿信息披露。强制信息披露主要适用于公开发行的证券;自愿信息披露是信息披露义务人在法定义务之外自愿披露相关信息,应同样遵循强制信息披露义务中的披露原则。(2)以信息披露的内容为标准,分为客观信息(硬信息)的披露和主观信息(软信息)的披露。客观信息,是对发行人、上市公司已经发生的信息进行的披露;主观信息,是发行人、上市公司对未来经营、财务情况的判断和公布。二者都可能构成虚假陈述。(3)信息披露义务人披露的信息,应当真实、准确、完整,简明清晰,通俗易...