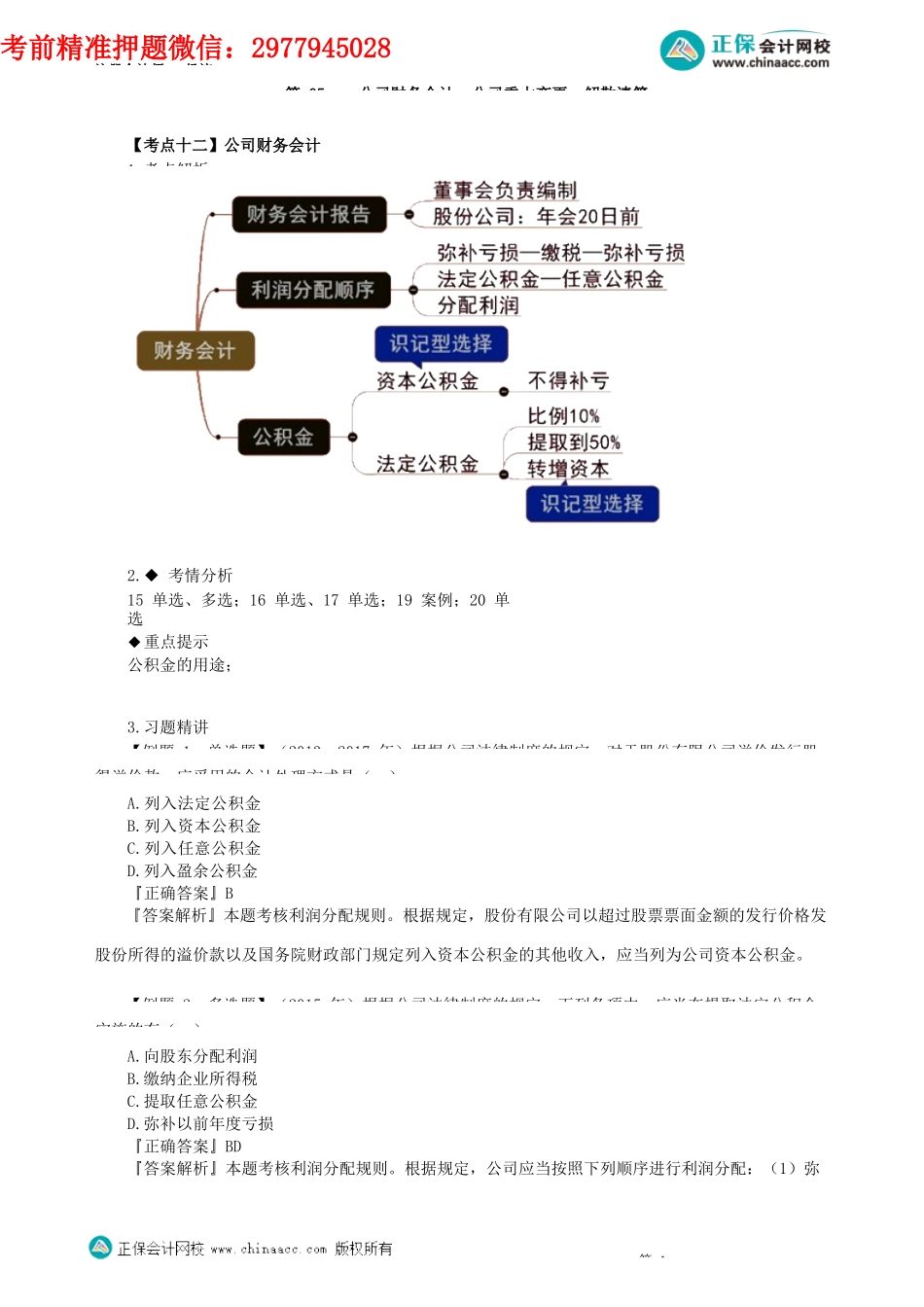

注册会计师-经济第05公司财务会计、公司重大变更、解散清算【考点十二】公司财务会计1.考点解析2.◆考情分析15单选、多选;16单选、17单选;19案例;20单选◆重点提示公积金的用途;3.习题精讲【例题1·单选题】(2013、2017年)根据公司法律制度的规定,对于股份有限公司溢价发行股得溢价款,应采用的会计处理方式是()。A.列入法定公积金B.列入资本公积金C.列入任意公积金D.列入盈余公积金『正确答案』B『答案解析』本题考核利润分配规则。根据规定,股份有限公司以超过股票票面金额的发行价格发行股份所得的溢价款以及国务院财政部门规定列入资本公积金的其他收入,应当列为公司资本公积金。【例题2·多选题】(2015年)根据公司法律制度的规定,下列各项中,应当在提取法定公积金实施的有()。A.向股东分配利润B.缴纳企业所得税C.提取任意公积金D.弥补以前年度亏损『正确答案』BD『答案解析』本题考核利润分配规则。根据规定,公司应当按照下列顺序进行利润分配:(1)弥补第1考前精准押题微信:2977945028注册会计师-经济以前年度的亏损,但不得超过税法规定的弥补期限;(2)缴纳所得税;(3)弥补在税前利润弥补亏损之后仍存在的亏损;(4)提取法定公积金;(5)提取任意公积金;(6)向股东分配利润,所以在提取法定公积金之前实施的有选项BD。【例题3·单选题】(2016年)甲公司注册资本为700万元,公司当年税后利润300万元,法金累计额310万元。公司无亏损。根据公司法律制度的规定,甲公司当年应提取的法定公积金金额是()A.40B.30C.50D.60『正确答案』B『答案解析』本题考核利润分配规则。法定公积金按照公司税后利润的10%提取,当公司法定公积金累计额为公司注册资本的50%以上时可以不再提取。本案中甲公司注册资本700万元,50%为350万元,累计法定公积金未达到注册资本50%,所以当年应按照税后利润10%提取法定公积金即300×10%=30万元。【例题4·单选题】下列有关公司财务会计制度说法正确的是()。A.公司的财务会计报告由财务负责人负责编制,并对其真实性、完整性、准确性负责B.股份公司的财务会计报告需在股东大会年会召开15日前置备于公司C.公司的利润在提取法定公积金之后才能用于弥补以前年度的亏损D.公司持有本公司的股份不分配利润『正确答案』D『答案解析』本题考核公司财务会计报告。公司的财务会计报告应当由董事会负责编制,选项A错误;股份公司的财务会计报告需在股东大会年会召开20日前置备于公司,供股东查阅,...