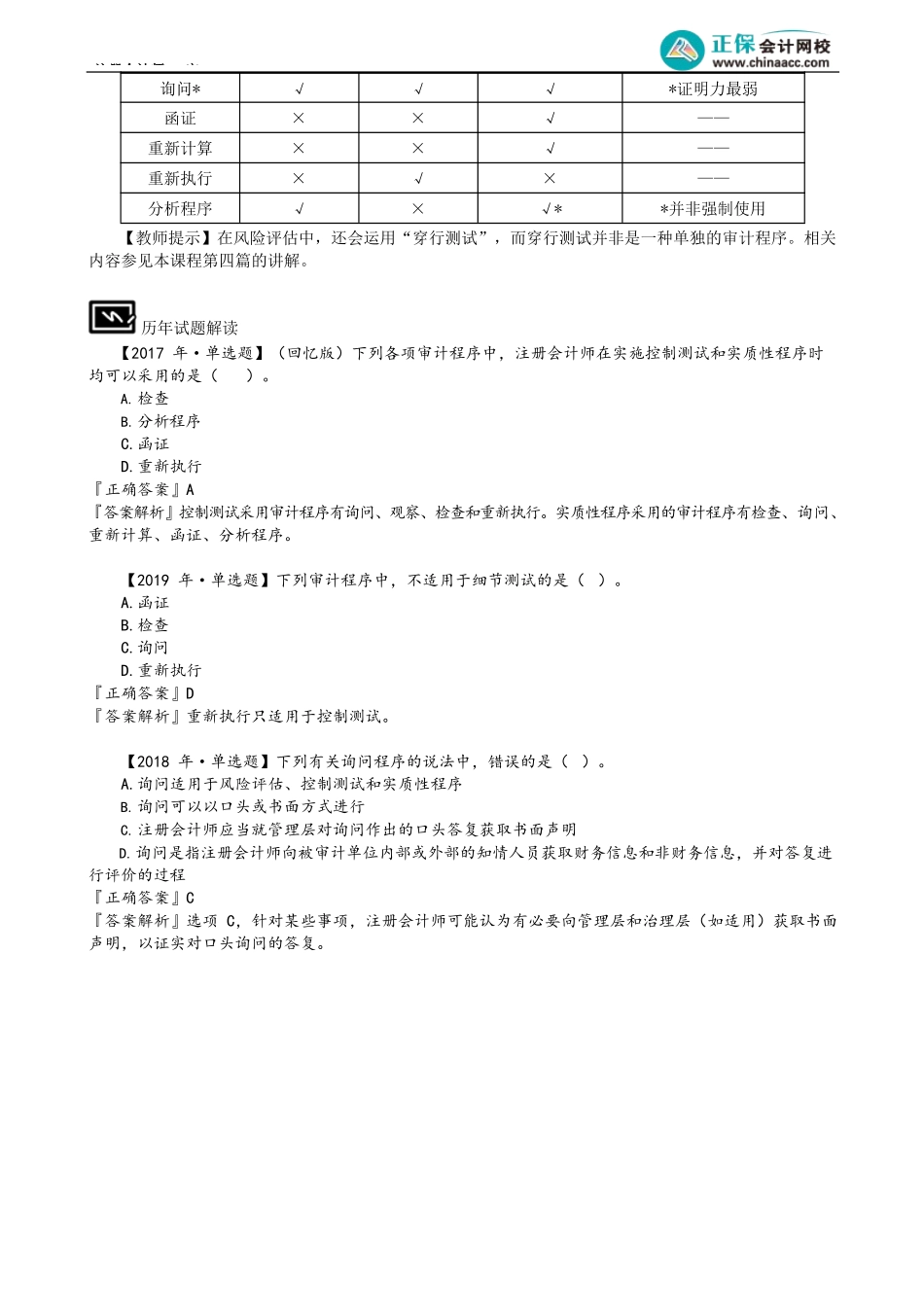

注册会计师-审精准押题微信:2977945028第02讲审计程序概述知识点2.1.2审计程序概述审计程序是指注册会计师在审计过程中的某个时间,对将要获得的某类审计证据如何进行收集的详细指令。在设计审计程序时,注册会计师通常使用规范的措辞或术语,以使审计人员能够准确理解和执行。一、检查检查是指注册会计师对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录或文件进行审查,或对资产实物进行审查。检查程序的特点检查对象文件记录有形资产检查目的对财务报表所包含或应包含的信息进行验证为有形资产存在性进行验证证据可靠性取决于记录或文件的来源和性质,如生产记录或文件的内部控制的有效性对于证明存在性可靠性很强局限性不一定能提供有关所有权或计价的审计证据不一定能够为权利和义务或计价认定提供可靠的审计证据1.检查已执行的合同可以提供与被审计单位运用会计政策(如收入确认)相关的审计证据。2.某些文件是表明一项资产存在的直接审计证据,如构成金融工具的股票或债券,但检查此类文件并不一定能提供有关所有权或计价的审计证据。二、观察观察是指注册会计师察看相关人员正在从事的活动或实施的程序。例如,对客户执行的存货盘点或控制活动进行观察。观察可以提供执行有关过程或程序的审计证据,但观察所提供的审计证据仅限于观察发生的时点,而且被观察人员的行为可能因被观察而受到影响,这也会使观察提供的审计证据受到限制。【教师提示】对于观察获得的证据,注册会计师有必要获取其他类型的佐证证据加以相互核对。三、询问1.询问是指注册会计师以书面或口头方式,向被审计单位内部或外部的知情人员获取财务信息和非财务信息,并对答复进行评价的过程。知情人员对询问的答复可能为注册会计师提供尚未获悉的信息或佐证证据,也可能提供与注册会计师已获取的其他信息存在重大差异的信息。在某些情况下,对询问的答复为注册会计师修改审计程序或实施追加的审计程序提供了基础。例如,关于被审计单位管理层凌驾于控制之上的可能性的信息。注册会计师-审2.在询问管理层意图时,获取的支持管理层意图的信息可能是有限的。在这种情况下,可以执行下列程序为佐证通过询问获取的证据提供相关信息。(1)了解管理层过去所声称意图的实现情况;(2)选择某项特别措施时声称的原因;(3)实施某项具体措施的能力。3.针对某些事项,注册会计师可能认为有必要向管理层和治理层(如适用)获取书面声明,以证实对口头询问的答复...