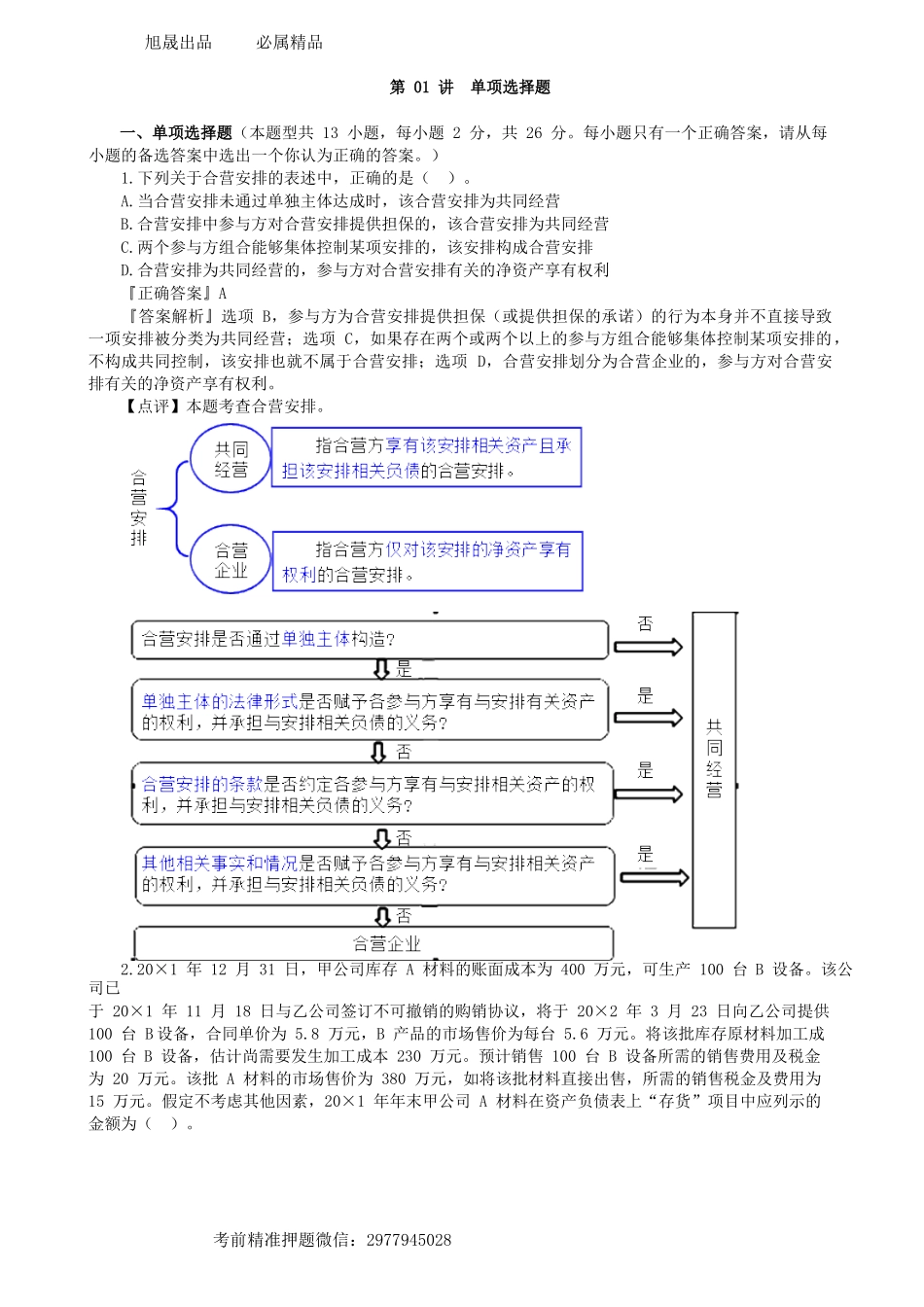

旭晟出品必属精品考前精准押题微信:2977945028第01讲单项选择题一、单项选择题(本题型共13小题,每小题2分,共26分。每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案。)1.下列关于合营安排的表述中,正确的是()。A.当合营安排未通过单独主体达成时,该合营安排为共同经营B.合营安排中参与方对合营安排提供担保的,该合营安排为共同经营C.两个参与方组合能够集体控制某项安排的,该安排构成合营安排D.合营安排为共同经营的,参与方对合营安排有关的净资产享有权利『正确答案』A『答案解析』选项B,参与方为合营安排提供担保(或提供担保的承诺)的行为本身并不直接导致一项安排被分类为共同经营;选项C,如果存在两个或两个以上的参与方组合能够集体控制某项安排的,不构成共同控制,该安排也就不属于合营安排;选项D,合营安排划分为合营企业的,参与方对合营安排有关的净资产享有权利。【点评】本题考查合营安排。2.20×1年12月31日,甲公司库存A材料的账面成本为400万元,可生产100台B设备。该公司已于20×1年11月18日与乙公司签订不可撤销的购销协议,将于20×2年3月23日向乙公司提供100台B设备,合同单价为5.8万元,B产品的市场售价为每台5.6万元。将该批库存原材料加工成100台B设备,估计尚需要发生加工成本230万元。预计销售100台B设备所需的销售费用及税金为20万元。该批A材料的市场售价为380万元,如将该批材料直接出售,所需的销售税金及费用为15万元。假定不考虑其他因素,20×1年年末甲公司A材料在资产负债表上“存货”项目中应列示的金额为()。旭晟出品必属精品考前精准押题微信:2977945028A.400万元B.330万元C.70万元D.560万元『正确答案』B『答案解析』由于A材料是为生产B设备而持有的,因此需要先确定B设备是否存在减值。B设备的可变现净值=5.8×100-20=560(万元),B产品的成本=400+230=630(万元),因为A材料所产生的B产品可变现净值低于其成本,所以需要进一步测算A材料的可变现净值是否低于其成本。A材料的可变现净值=5.8×100-230-20=330(万元),应计提的存货跌价准备=400-330=70(万元),在资产负债表上“存货”项目中列示的金额=400-70=330(万元)。3.下列各项涉及交易费用会计处理的表述中,正确的是()。A.以公允价值计量且其变动计入当期损益的金融负债初始发生的交易费用直接计入当期损益B.购买债券且将其分类为以摊余成本计量的金融资产的,其发生的手续费直...