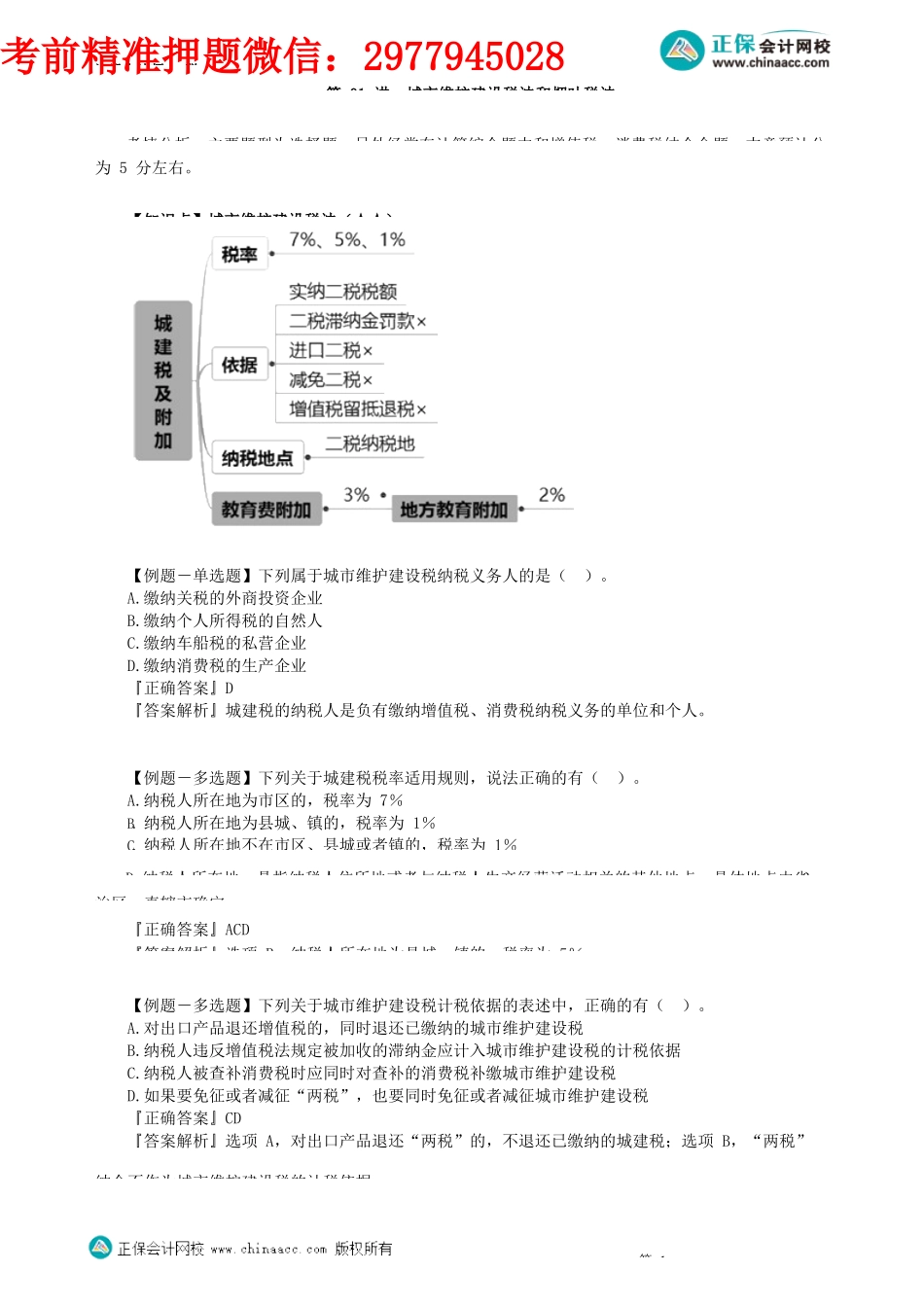

注册会计师-税第01讲城市维护建设税法和烟叶税法为5分左右。考情分析:主要题型为选择题,另外经常在计算综合题中和增值税、消费税结合命题。本章预计分【知识点】城市维护建设税法(★★)【例题-单选题】下列属于城市维护建设税纳税义务人的是()。A.缴纳关税的外商投资企业B.缴纳个人所得税的自然人C.缴纳车船税的私营企业D.缴纳消费税的生产企业『正确答案』D『答案解析』城建税的纳税人是负有缴纳增值税、消费税纳税义务的单位和个人。【例题-多选题】下列关于城建税税率适用规则,说法正确的有()。A.纳税人所在地为市区的,税率为7%B.纳税人所在地为县城、镇的,税率为1%C.纳税人所在地不在市区、县城或者镇的,税率为1%D.纳税人所在地,是指纳税人住所地或者与纳税人生产经营活动相关的其他地点,具体地点由省、治区、直辖市确定『正确答案』ACD『答案解析』选项B,纳税人所在地为县城、镇的,税率为5%。【例题-多选题】下列关于城市维护建设税计税依据的表述中,正确的有()。A.对出口产品退还增值税的,同时退还已缴纳的城市维护建设税B.纳税人违反增值税法规定被加收的滞纳金应计入城市维护建设税的计税依据C.纳税人被查补消费税时应同时对查补的消费税补缴城市维护建设税D.如果要免征或者减征“两税”,也要同时免征或者减征城市维护建设税『正确答案』CD『答案解析』选项A,对出口产品退还“两税”的,不退还已缴纳的城建税;选项B,“两税”的滞纳金不作为城市维护建设税的计税依据。第1考前精准押题微信:2977945028注册会计师-税【例题-单选题】位于某市区的甲企业2021年9月缴纳增值税100万,其中含进口环节增值税20万,缴纳消费税50万,其中含进口环节消费税10万,另缴纳进口关税18万。甲企业当月应缴纳的城A.8.4B.9.1C.10.5D.11.76『正确答案』A『答案解析』应缴纳的城市维护建设税=[(100-20)+(50-10)]×7%=8.4(万元)。【例题-单选题】位于县城的甲企业2021年10月销售产品缴纳增值税和消费税20万,税务补上年增值税15万元并处罚款3万元,滞纳金0.75万元。甲企业10月应缴纳的城市维护建设税为()A.1.66B.1.90C.2.11D.1.75『正确答案』D『答案解析』应纳城建税=(20+15)×5%=1.75(万元)。【例题-单选题】位于县城的甲企业2021年9月实际缴纳增值税350万元,包括进口环节增值万元;消费税530万元,包括位于市区的乙企业代收代缴消费税30万元,甲企业本月应向所在县城主管A.41.5B.40C.44D.42.5『正...