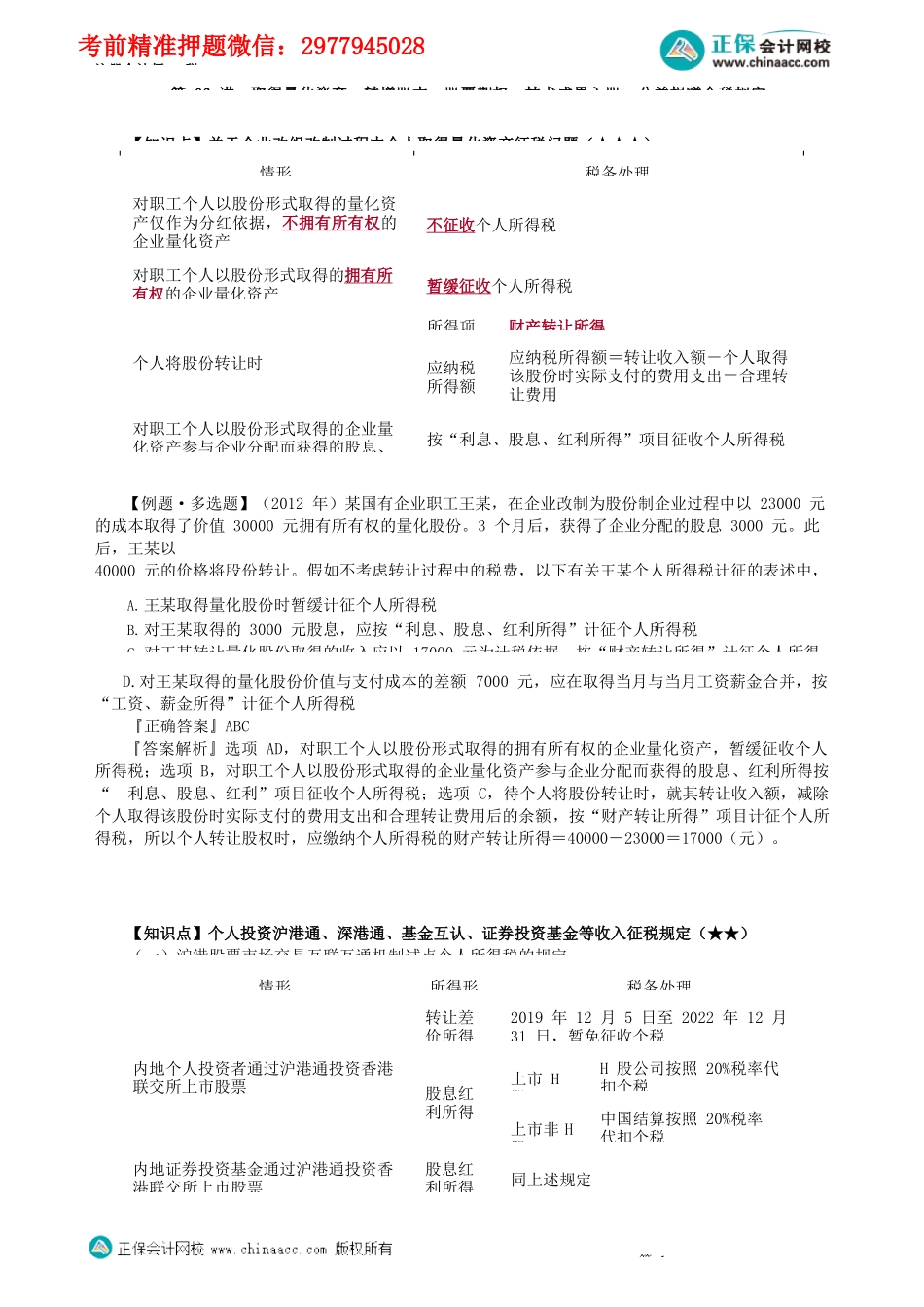

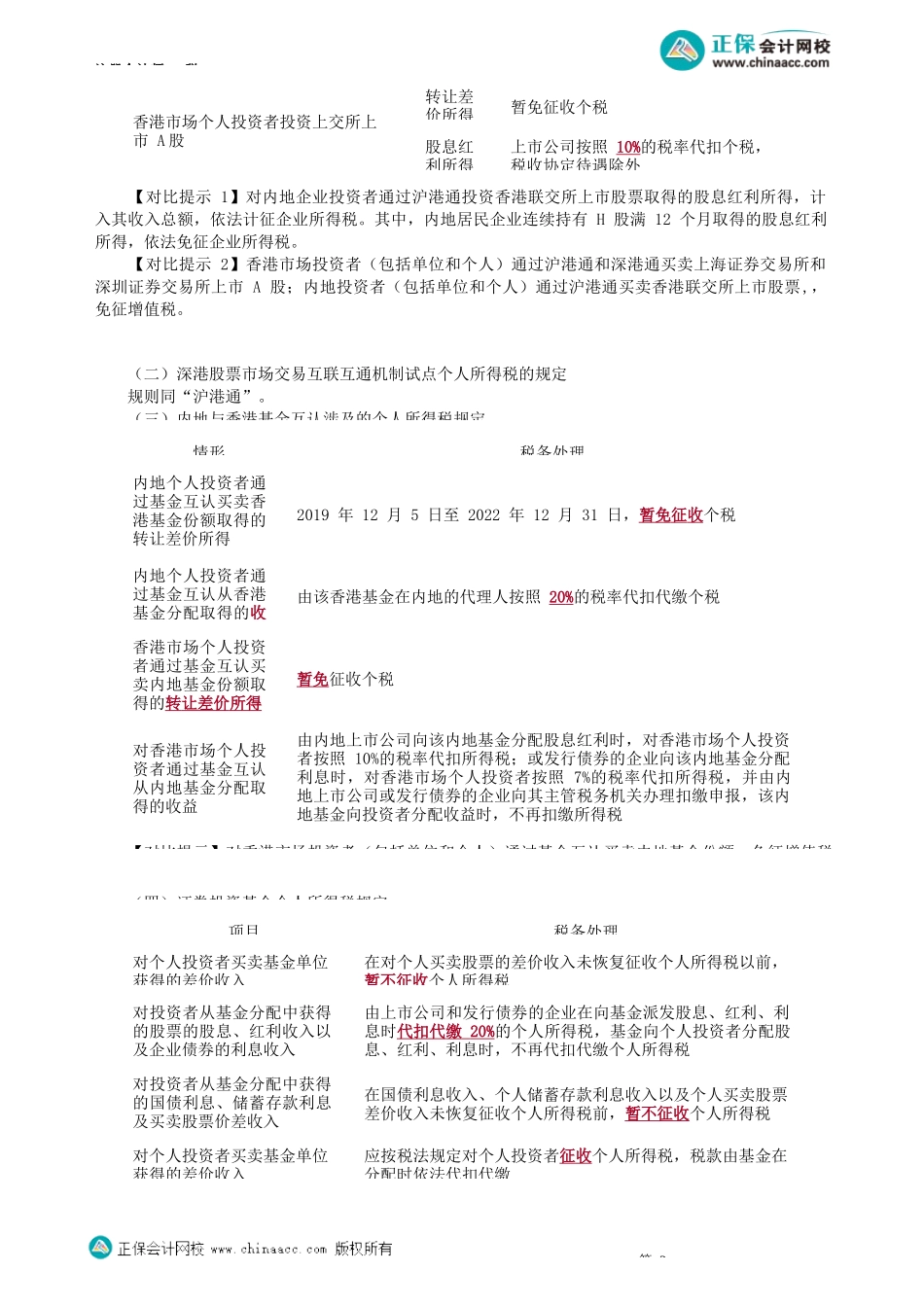

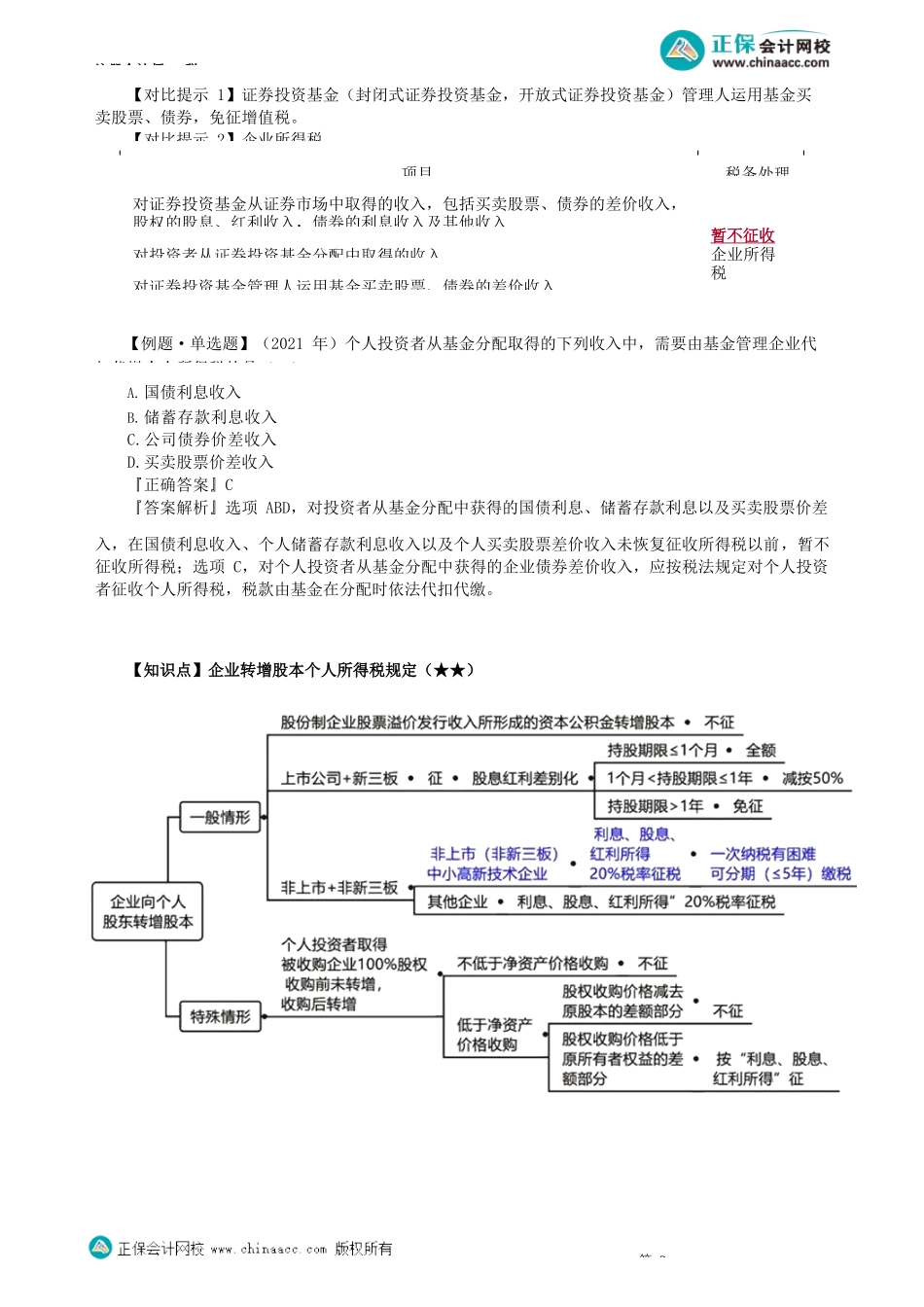

注册会计师-税第06讲取得量化资产、转增股本、股票期权、技术成果入股、公益捐赠个税规定【知识点】关于企业改组改制过程中个人取得量化资产征税问题(★★★)【例题·多选题】(2012年)某国有企业职工王某,在企业改制为股份制企业过程中以23000元的成本取得了价值30000元拥有所有权的量化股份。3个月后,获得了企业分配的股息3000元。此后,王某以40000元的价格将股份转让。假如不考虑转让过程中的税费,以下有关王某个人所得税计征的表述中,A.王某取得量化股份时暂缓计征个人所得税B.对王某取得的3000元股息,应按“利息、股息、红利所得”计征个人所得税C.对王某转让量化股份取得的收入应以17000元为计税依据,按“财产转让所得”计征个人所得D.对王某取得的量化股份价值与支付成本的差额7000元,应在取得当月与当月工资薪金合并,按“工资、薪金所得”计征个人所得税『正确答案』ABC『答案解析』选项AD,对职工个人以股份形式取得的拥有所有权的企业量化资产,暂缓征收个人所得税;选项B,对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利所得按“利息、股息、红利”项目征收个人所得税;选项C,待个人将股份转让时,就其转让收入额,减除个人取得该股份时实际支付的费用支出和合理转让费用后的余额,按“财产转让所得”项目计征个人所得税,所以个人转让股权时,应缴纳个人所得税的财产转让所得=40000-23000=17000(元)。【知识点】个人投资沪港通、深港通、基金互认、证券投资基金等收入征税规定(★★)(一)沪港股票市场交易互联互通机制试点个人所得税的规定第1情形所得形税务处理内地个人投资者通过沪港通投资香港联交所上市股票转让差价所得2019年12月5日至2022年12月31日,暂免征收个税股息红利所得上市H股H股公司按照20%税率代扣个税上市非H股中国结算按照20%税率代扣个税内地证券投资基金通过沪港通投资香港联交所上市股票股息红利所得同上述规定情形税务处理对职工个人以股份形式取得的量化资产仅作为分红依据,不拥有所有权的企业量化资产不征收个人所得税对职工个人以股份形式取得的拥有所有权的企业量化资产暂缓征收个人所得税个人将股份转让时所得项财产转让所得应纳税所得额应纳税所得额=转让收入额-个人取得该股份时实际支付的费用支出-合理转让费用对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、按“利息、股息、红利所得”项目征收个人所得税考前精准押题微信:2977...