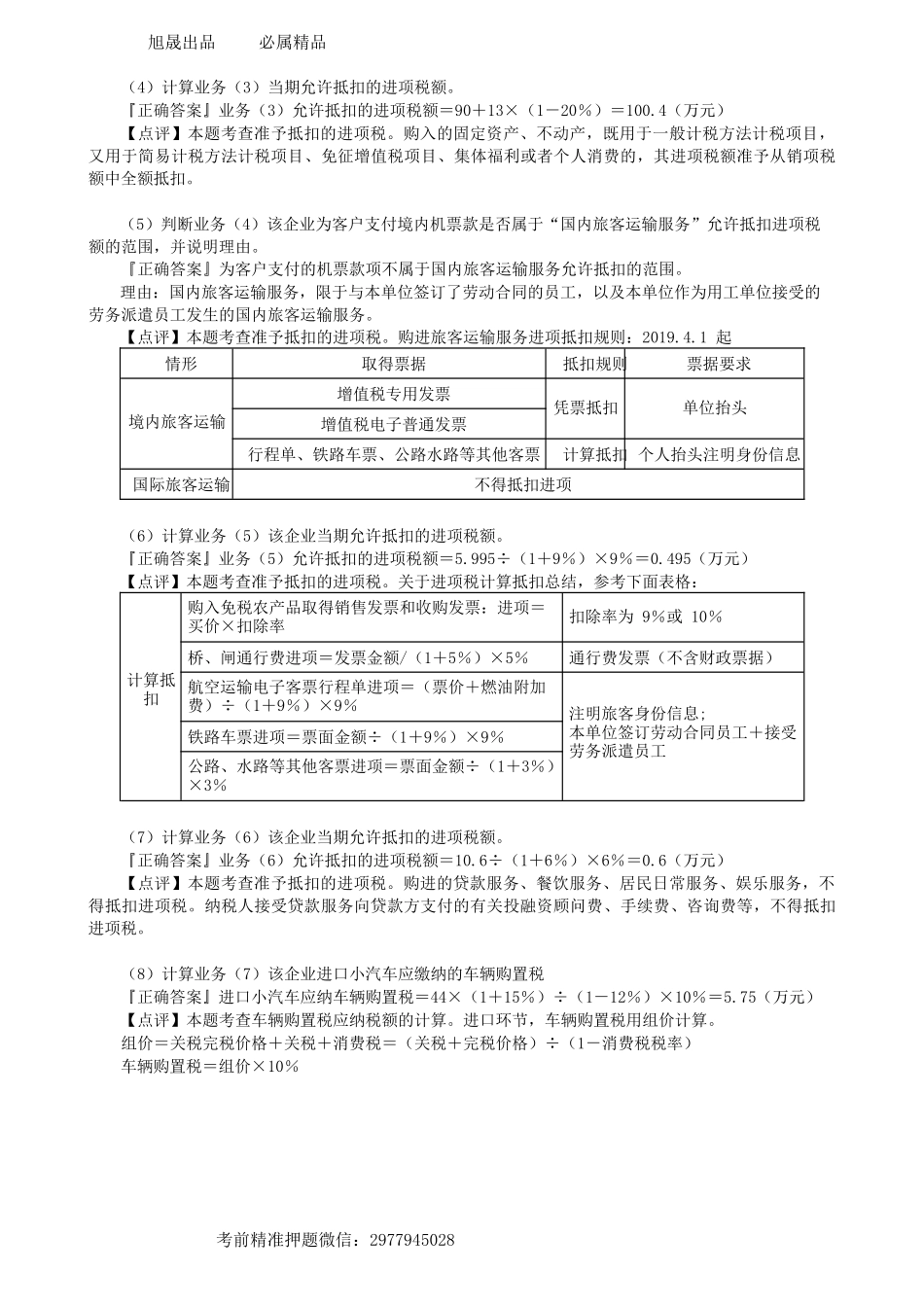

旭晟出品必属精品考前精准押题微信:2977945028第03讲摸底试题(二)综合题四、综合题(本题型共2小题30分。涉及计算的,要求列出计算步骤。)1.位于县城的某文化创意企业为增值税一般纳税人,2021年8月经营业务如下:(1)向境内客户提供广告服务,不含增值税总价款为200万元,采取分期收款结算方式,按照书面合同约定,当月客户应支付60%的价款,款项未收到,未开具发票。(2)为境内客户提供创意策划服务,采取直接收款结算方式,开具的增值税专用发票上注明价款为3000万元,由于对方资金紧张,当月收到价款的50%。(3)购买办公楼一栋,订立的产权转移书据所载金额1000万元,取得增值税专用发票注明金额1000万元,税额90万元,该办公楼的1/4用于集体福利,其余为企业管理部门使用。购买计算机一批,取得增值税专用发票注明金额100万元,税额13万元,其中的20%奖励给员工,剩余的用于企业经营使用。(4)为客户支付境内机票款,取得注明旅客身份信息的航空电子客票行程单,票价2万元,燃油附加费0.18万元、机场建设费0.03万元。(5)员工境内出差,取得注明旅客身份信息的铁路客票,票面金额5.995万元,另取得未注明旅客身份的出租车客票1.03万元。(6)取得银行贷款200万元,支付与该笔贷款直接相关的手续费用2万元;支付与贷款业务无关的银行咨询费10.6万元(含增值税),并取得增值税专用发票;支付实际应酬费5万元和餐饮费2万元。(7)进口小汽车一辆用于接送职工,小汽车的关税完税价格为44万元,取得海关进口增值税专用缴款书。(其他相关资料:产权转移书据印花税税率0.5‰,进口小汽车关税税率15%,消费税税率12%,上述业务所涉及的进项税相关票据均已申报抵扣。)要求:根据上资料,按下列顺序计算回答问题,如有计算需计算出合计数。(1)计算业务(1)的销项税额。『正确答案』业务(1)的销项税额=200×6%×60%=7.2(万元)【点评】本题考查销项税额。该小题计算比较简单,做题时需要结合纳税义务发生时间。预收款一般货物:货物发出当天长期货物:收到预收款或书面合同约定收款日当天租赁服务:收到预收款当天赊销分期收款书面合同约定的收款日期当天无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天提前开发票提前计税(2)计算业务(2)的销项税额。『正确答案』业务(2)的销项税额=3000×6%=180(万元)【点评】本题考查销项税额。本题跟上个小题一样,需要考虑纳税义务发生时间,这里不再赘述。(3...