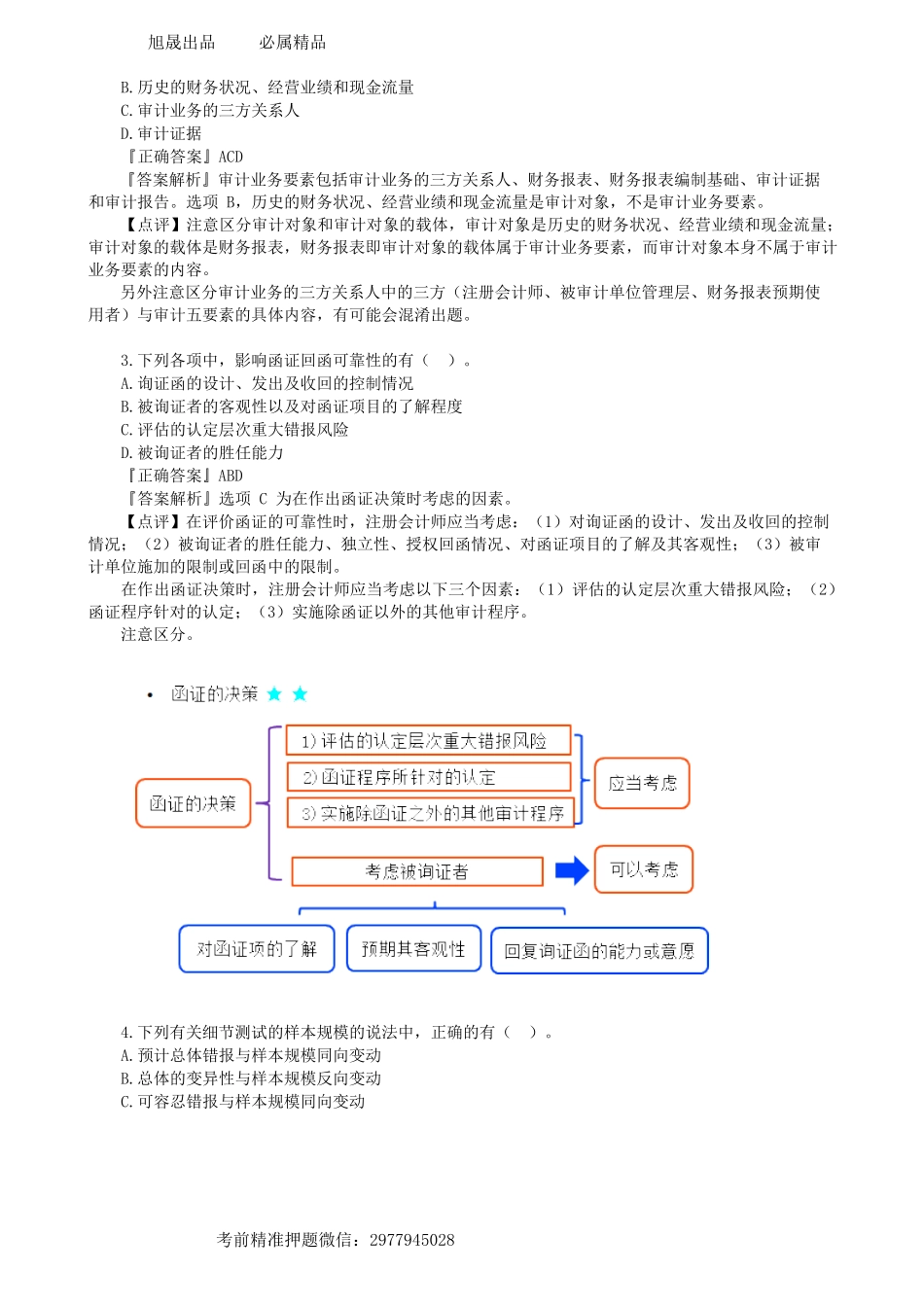

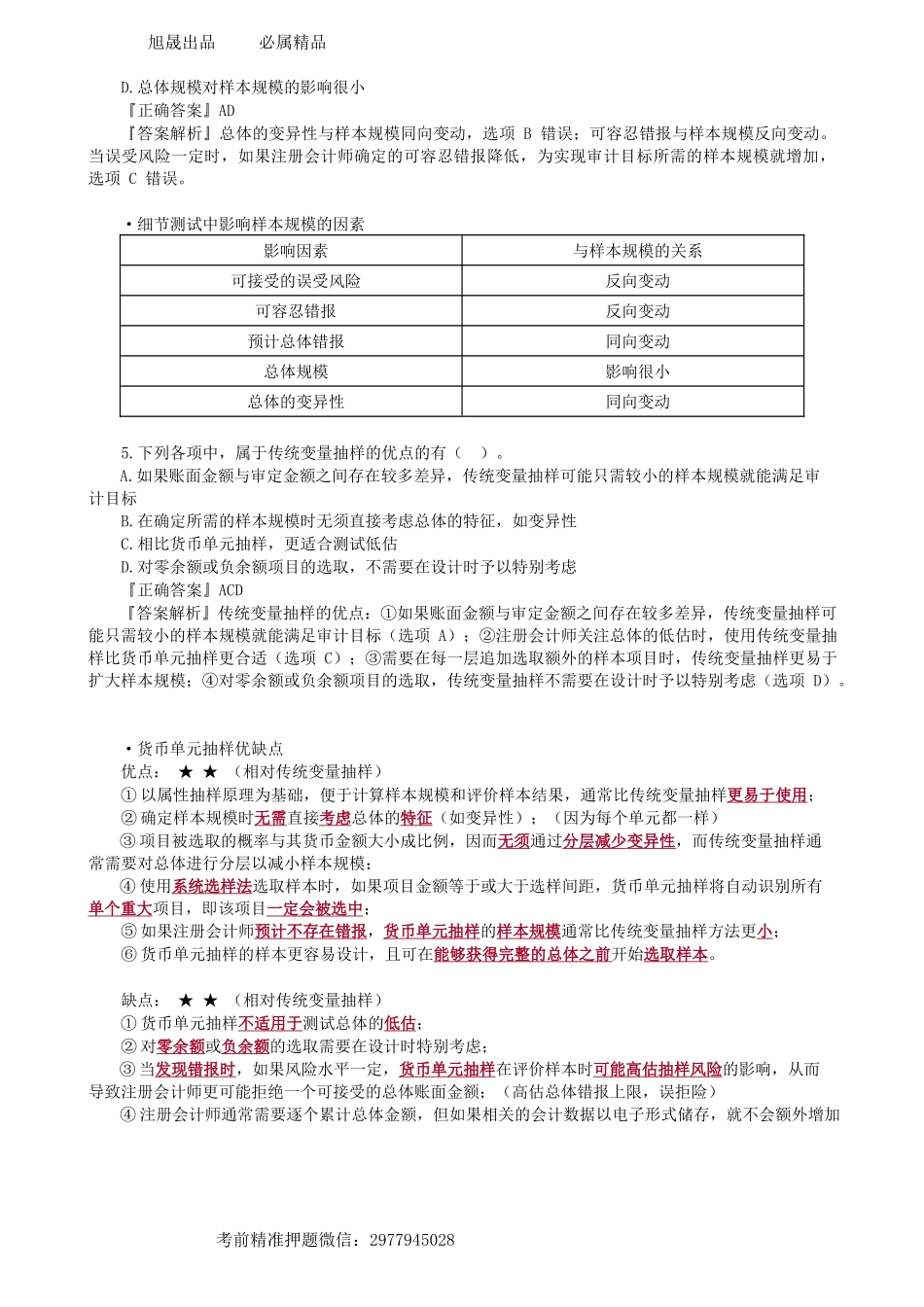

旭晟出品必属精品考前精准押题微信:2977945028第02讲摸底试题(二)多选题二、多项选择题1.下列各项业务中,不提供任何保证程度的有()。A.财务报表审计B.对财务信息执行商定程序C.内部审计服务D.其他鉴证业务『正确答案』BC『答案解析』其他鉴证业务可能提供合理保证,也可能提供有限保证。选项BC属于非鉴证服务,不提供任何程度的保证。【点评】关于保证程度的考查,通常有两种考法:(1)区分鉴证业务和相关服务,通常在客观题中出现,问法一般都是“下列各项中,(不)属于鉴证业务的是(有)”。(2)考查不同业务提供的保证程度,通常会涉及到鉴证业务(审计、审阅、其他鉴证业务)提供何种保证程度的辨析以及相关服务是否提供保证程度的考核。需要同学们熟练掌握:①审计业务提供的是合理保证;审阅业务提供的是有限保证;其他鉴证业务根据具体业务的不同提供的保证程度可能为合理保证或有限保证。②非鉴证服务(包括代编财务信息、对财务信息执行商定程序、税务咨询和管理咨询以及第23章提及的非鉴证服务)不属于鉴证业务,是不提供任何程度的保证的。需要注意考试会设置一些“陷阱”:审计业务提供的合理保证,是一种高水平的保证;审阅业务提供的是有限保证,是一种低于审计业务的保证水平。如果题目中说审阅业务提供的是一种低水平的保证或者中等水平的保证,都是错误的表述。2.下列各项中,属于审计业务要素的有()。A.审计报告旭晟出品必属精品考前精准押题微信:2977945028B.历史的财务状况、经营业绩和现金流量C.审计业务的三方关系人D.审计证据『正确答案』ACD『答案解析』审计业务要素包括审计业务的三方关系人、财务报表、财务报表编制基础、审计证据和审计报告。选项B,历史的财务状况、经营业绩和现金流量是审计对象,不是审计业务要素。【点评】注意区分审计对象和审计对象的载体,审计对象是历史的财务状况、经营业绩和现金流量;审计对象的载体是财务报表,财务报表即审计对象的载体属于审计业务要素,而审计对象本身不属于审计业务要素的内容。另外注意区分审计业务的三方关系人中的三方(注册会计师、被审计单位管理层、财务报表预期使用者)与审计五要素的具体内容,有可能会混淆出题。3.下列各项中,影响函证回函可靠性的有()。A.询证函的设计、发出及收回的控制情况B.被询证者的客观性以及对函证项目的了解程度C.评估的认定层次重大错报风险D.被询证者的胜任能力『正确答案』ABD『答案解析』选项C为在作出函证决...