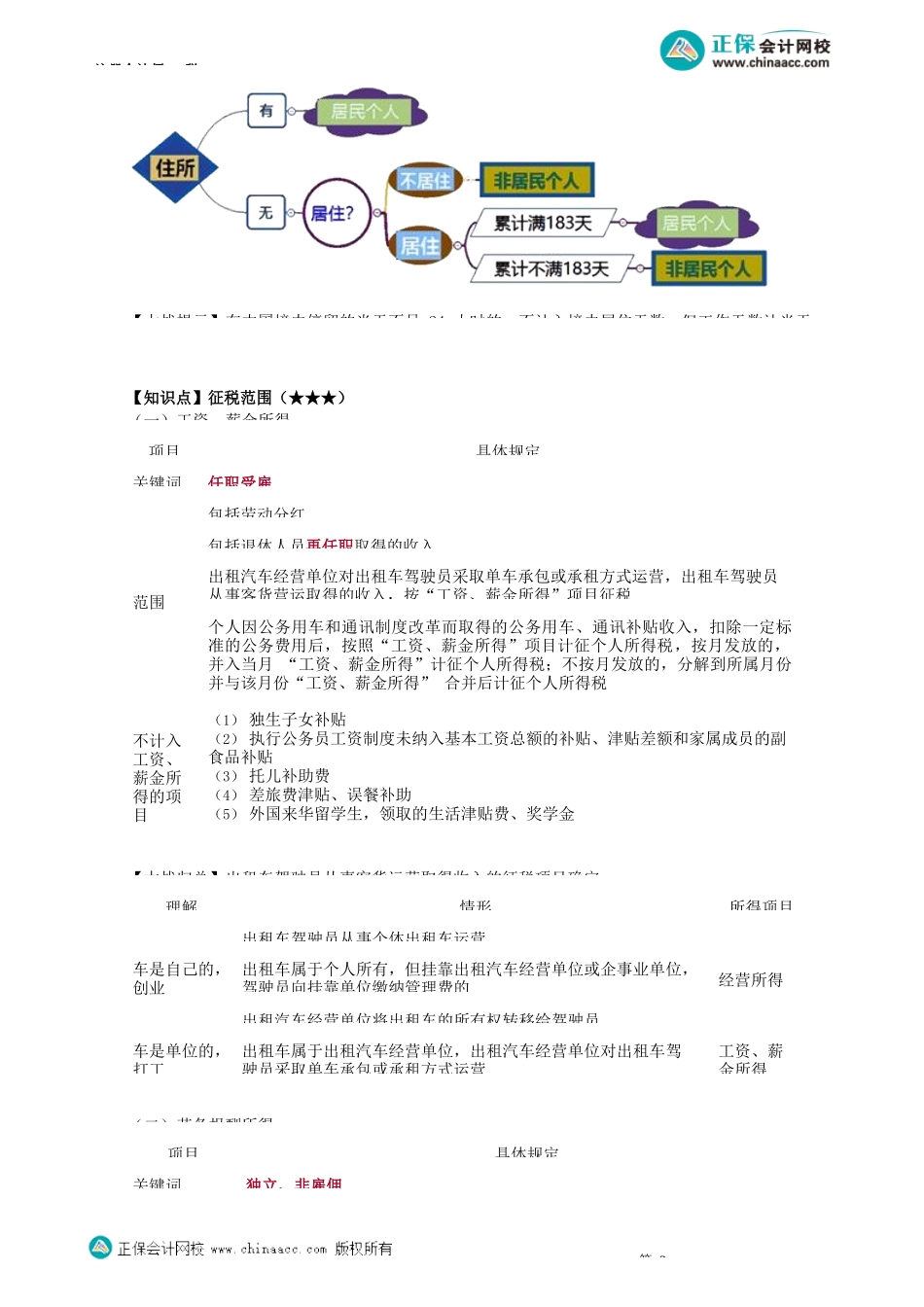

注册会计师-税第01征税范围、所得来源地、所得额的征税方法近10年客观题考【知识点】纳税义务人(★★)第1考点考年份税制模式12016年征税范围7次2014年偶然所得2019年劳务报酬2020年经营所得2020年劳务报酬2021年工资、薪金2021年劳务报酬2021年偶然所得所得来源地的确定2次2014年2018年应纳税额的计算13次2019年专项附加扣除文字表述2019年计入综合所得的项目2020年享受专项附加扣除的所得项目2016年稿酬次的规定2014年个体户应纳税额结合文物拍卖核定征收2021年个体户福利费限额计算2021年个体户职工教育经费限额计算2014年证券经纪人佣金应纳税额2015年个体工商户在税前扣除的支出2017年个体工商户在税前扣除的支出2017年彩票代销适用所得项目2017年附加减除费用(不适用)2018年按年征收的所得项目税收优惠6次2013年转让上市公司股票+取得股息红利结合证券交易印花税2015年2017年2020年(2次)2021年转让上市公司股票特殊问题8次2012年提前退休2012年量化资产2016年沪港通投资H股2018年可以核定股权转让收入的情形2020年股票期权文字题2021年深港通H股股息应纳税额计算2021年证券投资基金个税规定文字题2021年公益性捐赠文字题征收管理3次2013年自行申报纳税2015年自行申报纳税2014年完税证明开具(不适用)考前精准押题微信:2977945028注册会计师-税【大战提示】在中国境内停留的当天不足24小时的,不计入境内居住天数,但工作天数计半天。【知识点】征税范围(★★★)(一)工资、薪金所得【大战归总】出租车驾驶员从事客货运营取得收入的征税项目确定(二)劳务报酬所得第2项目具体规定关键词独立、非雇佣理解情形所得项目车是自己的,创业出租车驾驶员从事个体出租车运营经营所得出租车属于个人所有,但挂靠出租汽车经营单位或企事业单位,驾驶员向挂靠单位缴纳管理费的出租汽车经营单位将出租车的所有权转移给驾驶员车是单位的,打工出租车属于出租汽车经营单位,出租汽车经营单位对出租车驾驶员采取单车承包或承租方式运营工资、薪金所得项目具体规定关键词任职受雇范围包括劳动分红包括退休人员再任职取得的收入出租汽车经营单位对出租车驾驶员采取单车承包或承租方式运营,出租车驾驶员从事客货营运取得的收入,按“工资、薪金所得”项目征税个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后,按照“工资、薪金所得”项目计征个人所得税,按月发放的,并入当月“工资、薪金所得”计征个人所...