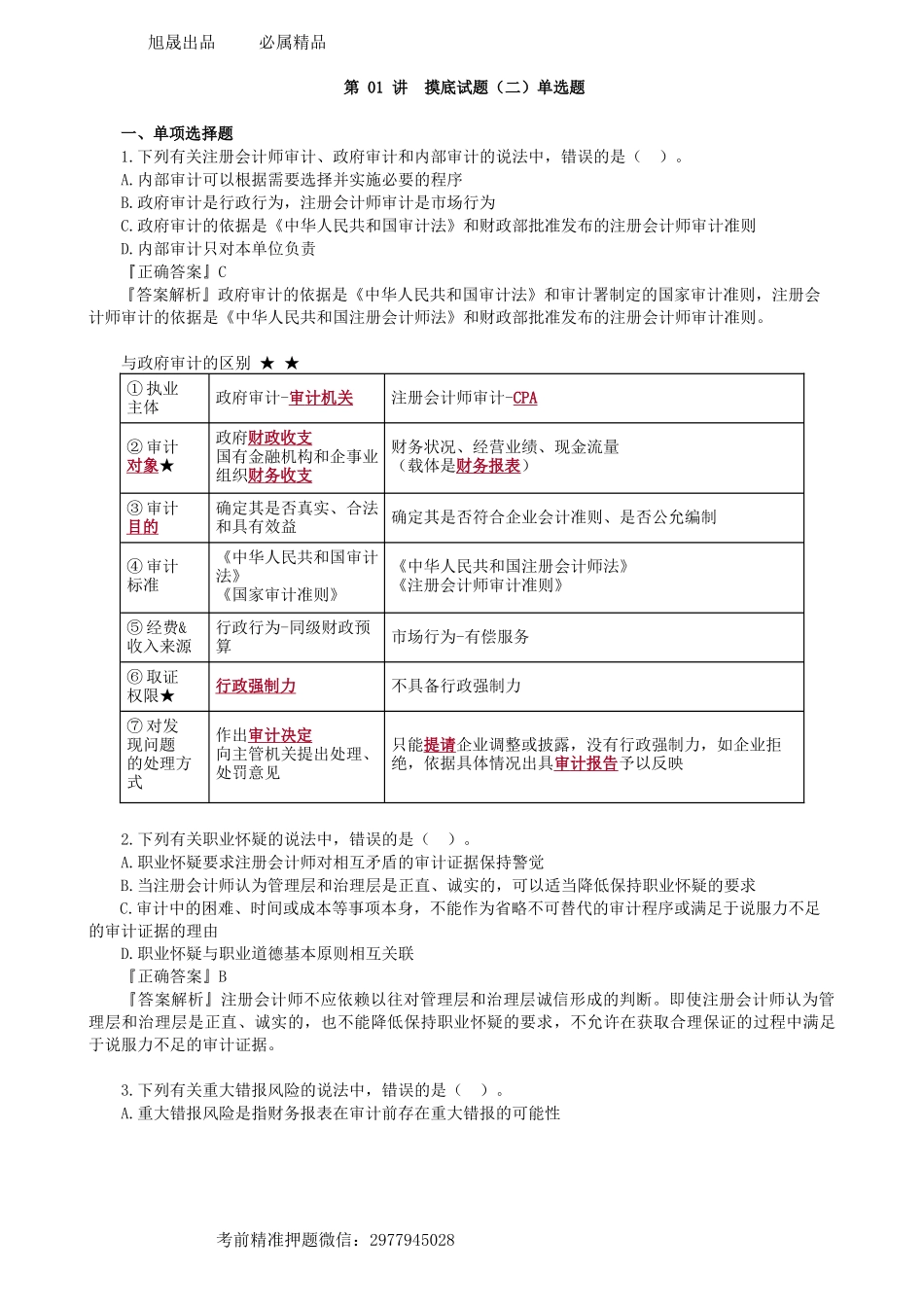

旭晟出品必属精品考前精准押题微信:2977945028第01讲摸底试题(二)单选题一、单项选择题1.下列有关注册会计师审计、政府审计和内部审计的说法中,错误的是()。A.内部审计可以根据需要选择并实施必要的程序B.政府审计是行政行为,注册会计师审计是市场行为C.政府审计的依据是《中华人民共和国审计法》和财政部批准发布的注册会计师审计准则D.内部审计只对本单位负责『正确答案』C『答案解析』政府审计的依据是《中华人民共和国审计法》和审计署制定的国家审计准则,注册会计师审计的依据是《中华人民共和国注册会计师法》和财政部批准发布的注册会计师审计准则。与政府审计的区别★★①执业主体政府审计-审计机关注册会计师审计-CPA②审计对象★政府财政收支国有金融机构和企事业组织财务收支财务状况、经营业绩、现金流量(载体是财务报表)③审计目的确定其是否真实、合法和具有效益确定其是否符合企业会计准则、是否公允编制④审计标准《中华人民共和国审计法》《国家审计准则》《中华人民共和国注册会计师法》《注册会计师审计准则》⑤经费&收入来源行政行为-同级财政预算市场行为-有偿服务⑥取证权限★行政强制力不具备行政强制力⑦对发现问题的处理方式作出审计决定向主管机关提出处理、处罚意见只能提请企业调整或披露,没有行政强制力,如企业拒绝,依据具体情况出具审计报告予以反映2.下列有关职业怀疑的说法中,错误的是()。A.职业怀疑要求注册会计师对相互矛盾的审计证据保持警觉B.当注册会计师认为管理层和治理层是正直、诚实的,可以适当降低保持职业怀疑的要求C.审计中的困难、时间或成本等事项本身,不能作为省略不可替代的审计程序或满足于说服力不足的审计证据的理由D.职业怀疑与职业道德基本原则相互关联『正确答案』B『答案解析』注册会计师不应依赖以往对管理层和治理层诚信形成的判断。即使注册会计师认为管理层和治理层是正直、诚实的,也不能降低保持职业怀疑的要求,不允许在获取合理保证的过程中满足于说服力不足的审计证据。3.下列有关重大错报风险的说法中,错误的是()。A.重大错报风险是指财务报表在审计前存在重大错报的可能性旭晟出品必属精品考前精准押题微信:2977945028B.在既定的审计风险水平下,可接受的检查风险水平与认定层次重大错报风险的评估结果呈反向关系C.注册会计师可以通过实施审计程序将重大错报风险降至可接受的水平D.注册会计师无法对财务报表不存在由于舞弊或错误导致的重大错报风险获取...