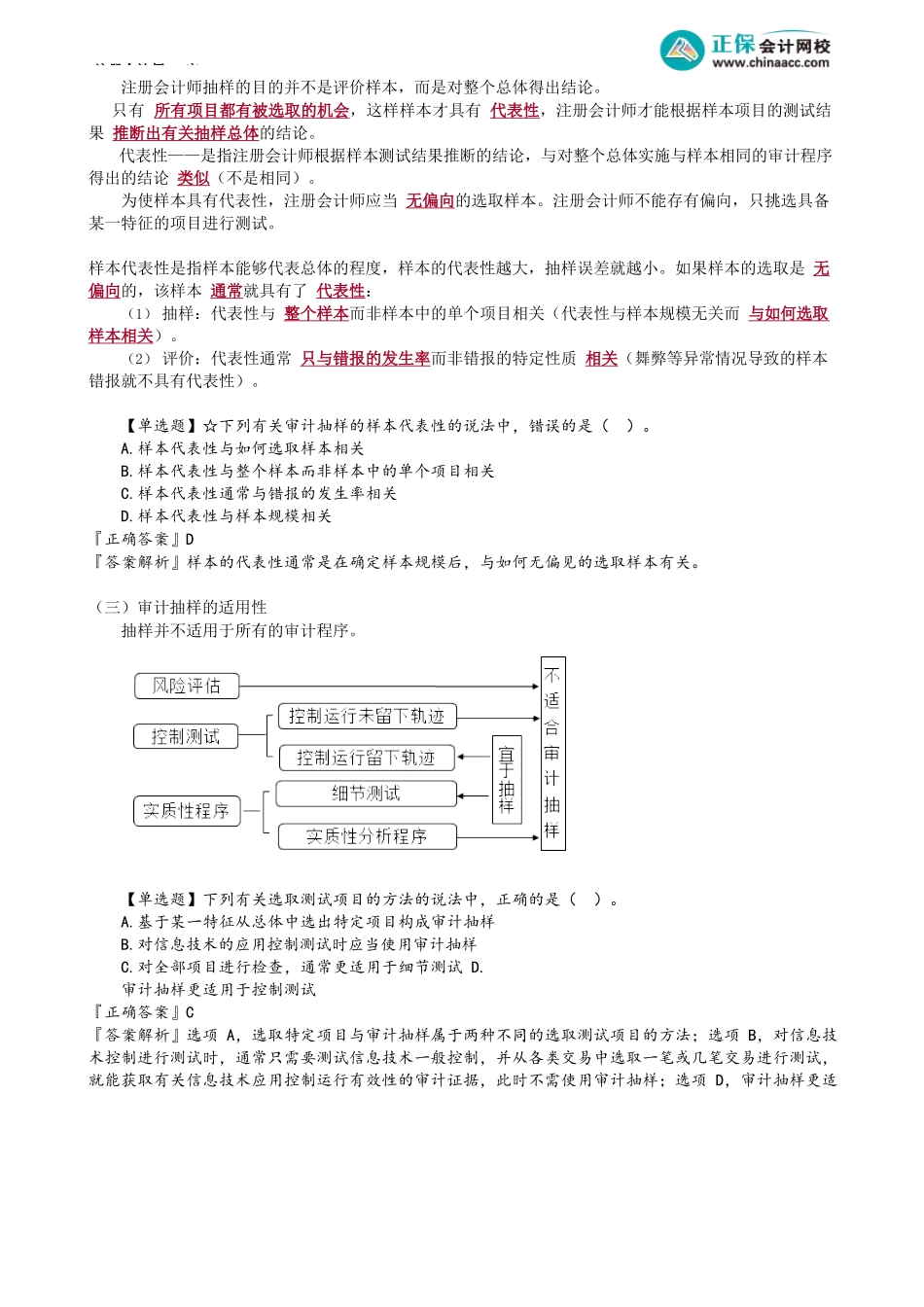

注册会计师-审第01讲审计抽样的含义与特征考前精准押题微信:2977945028学习指引本章属于非常重要的章节。本章主要以客观题形式考查抽样风险与非抽样风险、统计抽样与非统计抽样、确定抽样方法、样本规模的确定和影响因素、货币单元抽样等知识点。本章在主观题(综合题)中的某一环节偶尔考查,但所占分值不高。本章内容在近六年中未在简答题中出现。主观题计算量有减少的趋势,更多地是对审计抽样理论与原理的考核。目录01审计抽样的相关概念02审计抽样在控制测试中的应用03审计抽样在细节测试中的应用04小结第一节审计抽样的相关概念选取测试项目的方法一、审计抽样的含义与特征★(一)审计抽样的含义审计抽样是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会。只有在所有抽样单元都有被选取的机会的情况下,才能根据样本项目的测试结果推断出有关抽样总体的结论。总体——是指注册会计师从中选取样本并期望据此得出结论的整个数据集合。抽样单元——是指构成总体的个体项目。(二)审计抽样的特征1.选取总体中低于百分之百的项目区别于选取全部项目2.所有抽样单元都有被选取的机会区别于选取特定项目3.基于对样本的测试结果形成对总体的结论注册会计师-审注册会计师抽样的目的并不是评价样本,而是对整个总体得出结论。只有所有项目都有被选取的机会,这样样本才具有代表性,注册会计师才能根据样本项目的测试结果推断出有关抽样总体的结论。代表性——是指注册会计师根据样本测试结果推断的结论,与对整个总体实施与样本相同的审计程序得出的结论类似(不是相同)。为使样本具有代表性,注册会计师应当无偏向的选取样本。注册会计师不能存有偏向,只挑选具备某一特征的项目进行测试。样本代表性是指样本能够代表总体的程度,样本的代表性越大,抽样误差就越小。如果样本的选取是无偏向的,该样本通常就具有了代表性:(1)抽样:代表性与整个样本而非样本中的单个项目相关(代表性与样本规模无关而与如何选取样本相关)。(2)评价:代表性通常只与错报的发生率而非错报的特定性质相关(舞弊等异常情况导致的样本错报就不具有代表性)。【单选题】☆下列有关审计抽样的样本代表性的说法中,错误的是()。A.样本代表性与如何选取样本相关B.样本代表性与整个样本而非样本中的单个项目相关C.样本代表性通常与错报的发生率相关D.样本代表性与样本规模相关『正确答案』D『答案解析』样本的...