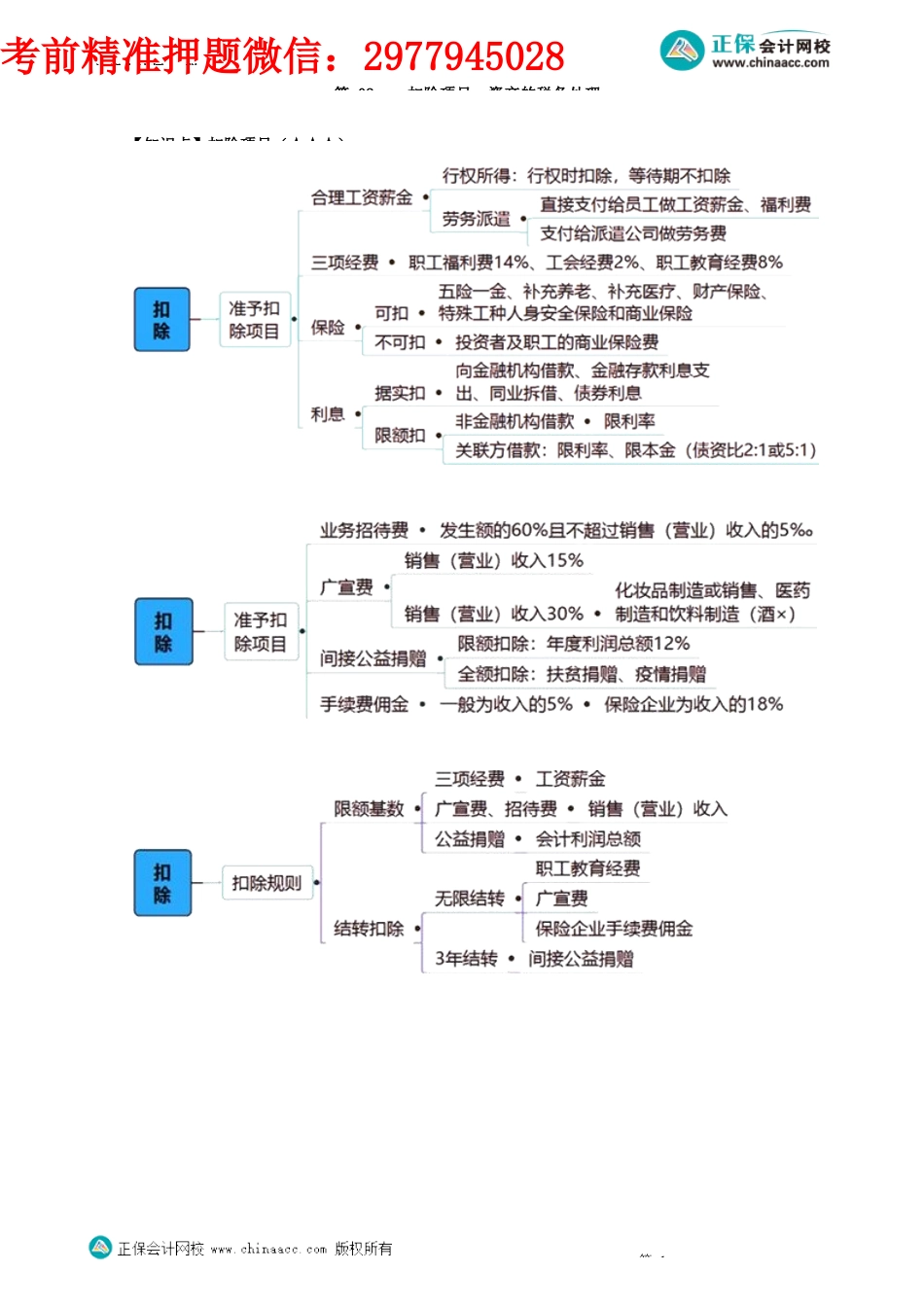

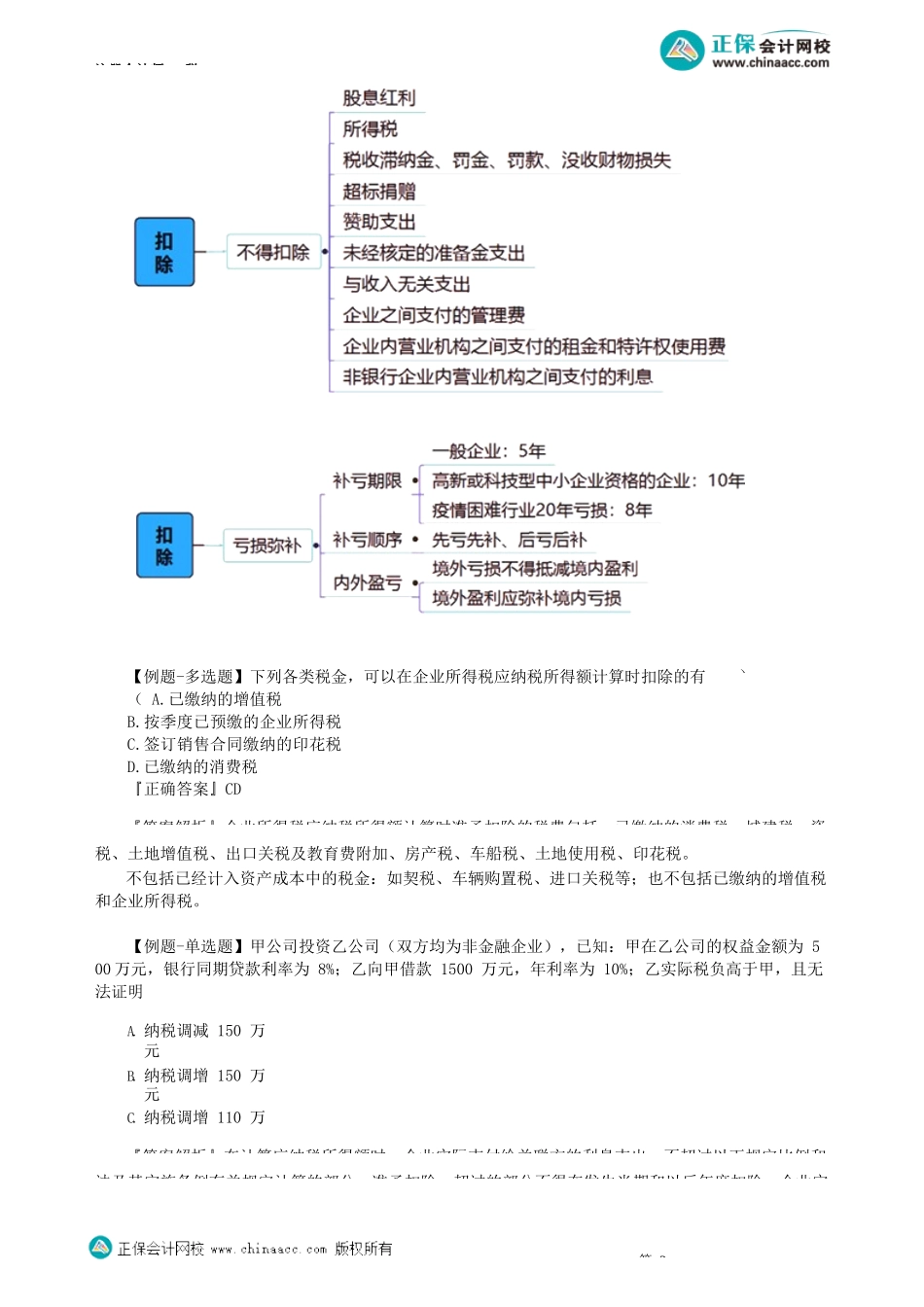

注册会计师-税第02扣除项目、资产的税务处理【知识点】扣除项目(★★★)第1考前精准押题微信:2977945028注册会计师-税【例题-多选题】下列各类税金,可以在企业所得税应纳税所得额计算时扣除的有(A.已缴纳的增值税B.按季度已预缴的企业所得税C.签订销售合同缴纳的印花税D.已缴纳的消费税『正确答案』CD)。『答案解析』企业所得税应纳税所得额计算时准予扣除的税费包括:已缴纳的消费税、城建税、资税、土地增值税、出口关税及教育费附加、房产税、车船税、土地使用税、印花税。不包括已经计入资产成本中的税金:如契税、车辆购置税、进口关税等;也不包括已缴纳的增值税和企业所得税。【例题-单选题】甲公司投资乙公司(双方均为非金融企业),已知:甲在乙公司的权益金额为500万元,银行同期贷款利率为8%;乙向甲借款1500万元,年利率为10%;乙实际税负高于甲,且无法证明A.纳税调减150万元B.纳税调增150万元C.纳税调增110万元『答案解析』在计算应纳税所得额时,企业实际支付给关联方的利息支出,不超过以下规定比例和法及其实施条例有关规定计算的部分,准予扣除,超过的部分不得在发生当期和以后年度扣除。企业实第2注册会计师-税支付给关联方的利息支出,除另有规定外,其接受关联方债权性投资与其权益性投资比例为:(一)金融企业,为5:1;(二)其他企业,为2:1。企业如果能够按照税法及其实施条例的有关规定提供相关资料,并证明相关交易活动符合独立交易原则的;或者该企业的实际税负不高于境内关联方的,其实际支付给境内关联方的利息支出,在计算应纳税所得额时准予扣除。本题中乙实际税负高于甲,且无法证明借款活动符合独立交易原则。利息扣除限额=500×2×8%=80(万元),实际发生利息支出=1500×10%=150(万元),应调增应纳税所得额70万元(150-80)【例题-多选题】下列各项中,在计算企业所得税应纳税所得额时不得扣除的有()。A.企业之间支付的管理费B.企业内营业机构之间支付的租金C.企业向投资者支付的股息D.银行企业内营业机构之间支付的利息『正确答案』ABC『答案解析』在计算应纳税所得额时,下列支出不得扣除:向投资者支付的股息、红利等权益性投资收益款项;企业所得税税款;税收滞纳金;罚金、罚款和被没收财物的损失;超过规定标准的捐赠支出;赞助支出(非广告性质的);未经核定的准备金支出;企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的...