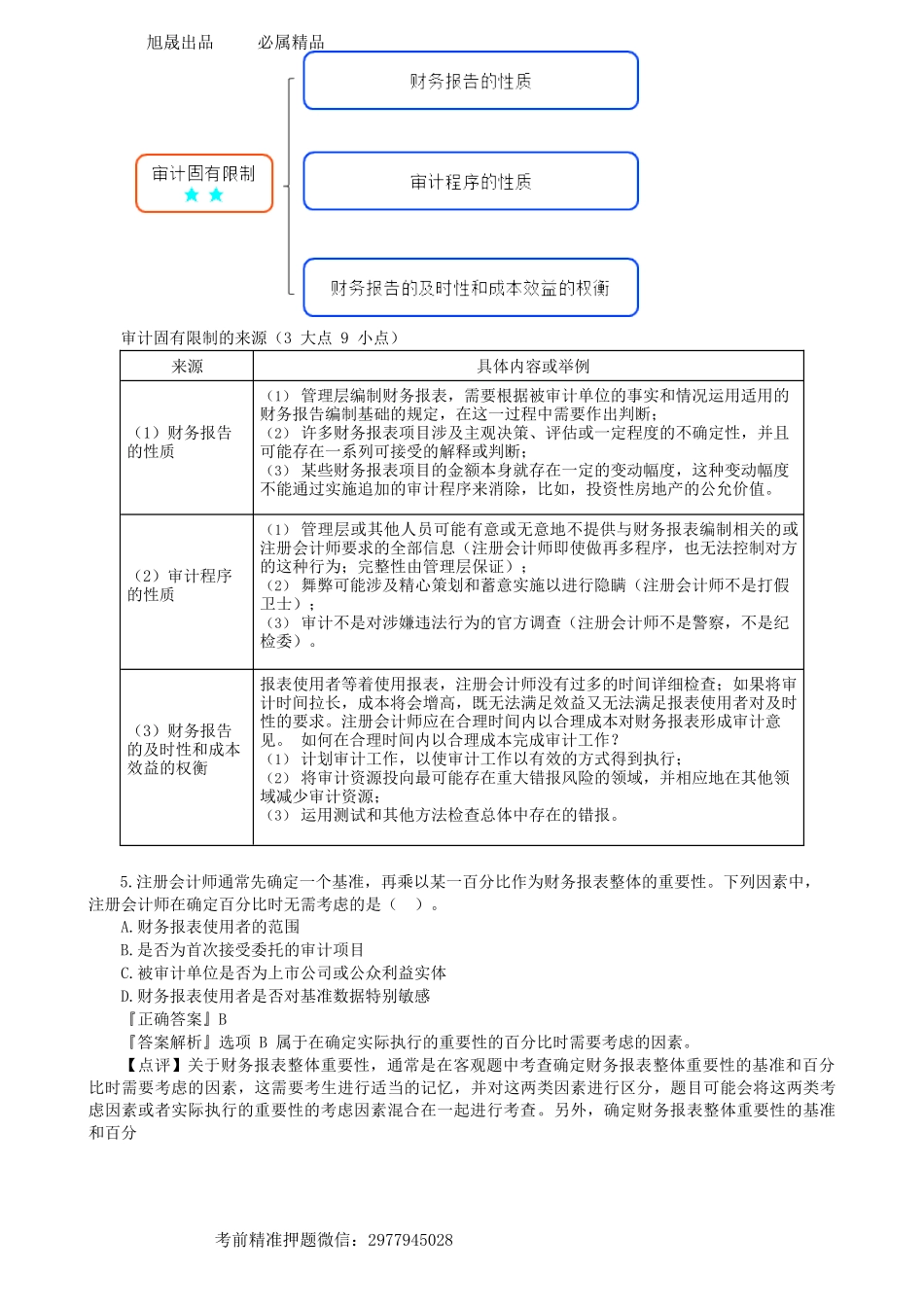

旭晟出品必属精品考前精准押题微信:2977945028第01讲摸底试题(一)单选题一、单项选择题1.下列各项中,属于鉴证业务的是()。A.税务咨询B.财务报表审阅C.内部审计服务D.对财务信息执行商定程序『正确答案』B『答案解析』鉴证业务包括审计、审阅和其他鉴证业务。相关服务包括税务咨询和管理咨询、代编财务信息、对财务信息执行商定程序、内部审计服务等。·注册会计师的业务类型2.下列有关审计要素的说法中,正确的是()。A.审计业务的三方关系人是治理层、注册会计师、财务报表预期使用者B.审计要素包括审计业务的三方关系人、财务报表、财务报告编制基础、审计证据和审计报告C.在财务报表审计中,审计对象即财务报表D.在财务报表审计中,适用的财务报告编制基础是指通用目的的编制基础『正确答案』B『答案解析』选项A,审计业务的三方关系人分别是注册会计师、被审计单位管理层(责任方)、财务报表预期使用者;选项C,在财务报表审计中,审计对象是历史的财务状况、经营业绩和现金流量,审计对象的载体即财务报表;选项D,适用的财务报告编制基础并不局限于通用目的的编制基础,只要是法律法规要求采用的或者就被审计单位性质和财务报表目标而言可接受的财务报表编制基础就是适用的编制基础。【点评】本题考查的审计要素的内容比较全面,审计要素中最常考的是三方关系人,三方关系人中常考的是预期使用者。预期使用者主要是指那些与财务报表有重要和共同利益的主要利益相关者,例如,在上市公司财务报表审计中,预期使用者主要是指上市公司的股东。除了股东之外,公司债权人、供应商、顾客、证券监管机构等显然也是预期使用者。旭晟出品必属精品考前精准押题微信:29779450283.下列各项中,不属于职业判断可辩护性的基础的是()。A.程序的合规性B.决策的一贯性C.理由的充分性D.思维的逻辑性『正确答案』B『答案解析』理由的充分性、思维的逻辑性和程序的合规性是可辩护性的基础。决策的一贯性为衡量职业判断质量的因素。【点评】衡量职业判断质量可以基于下列三个方面:(1)准确性或意见一致性;(2)决策一贯性和稳定性;(3)可辩护性。选项B属于衡量职业判断质量的因素,与可辩护性是并列的,不是可辩护性的基础。·衡量标准★★(三条,五项)衡量标准含义准确性①职业判断结论与特定标准或客观事实的相符程度。②不同职业判断主体针对同一职业判断问题所作判断彼此认同的程度。意见一致性(俩cpa看一个事)决策一贯性(一个cpa看俩事...