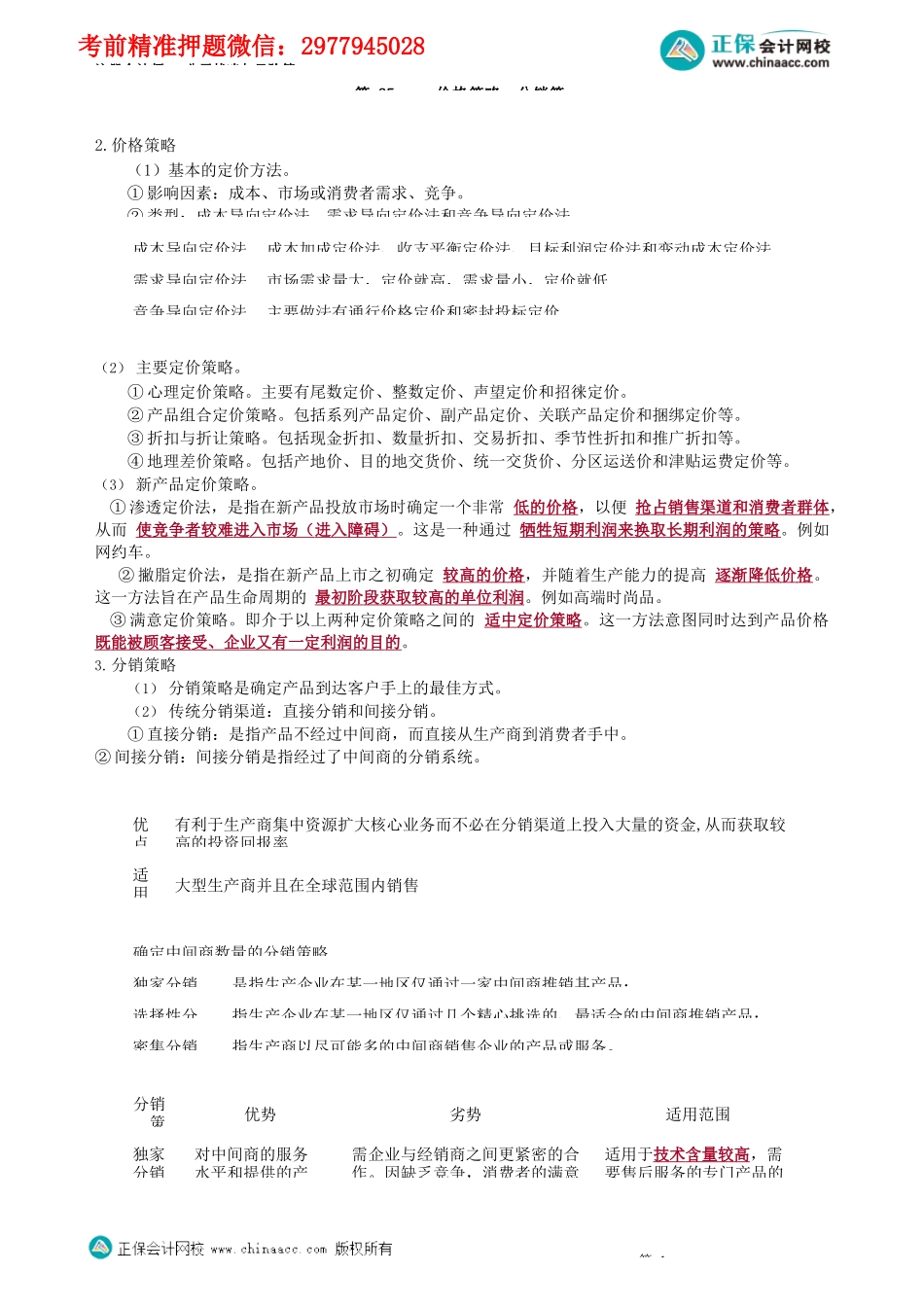

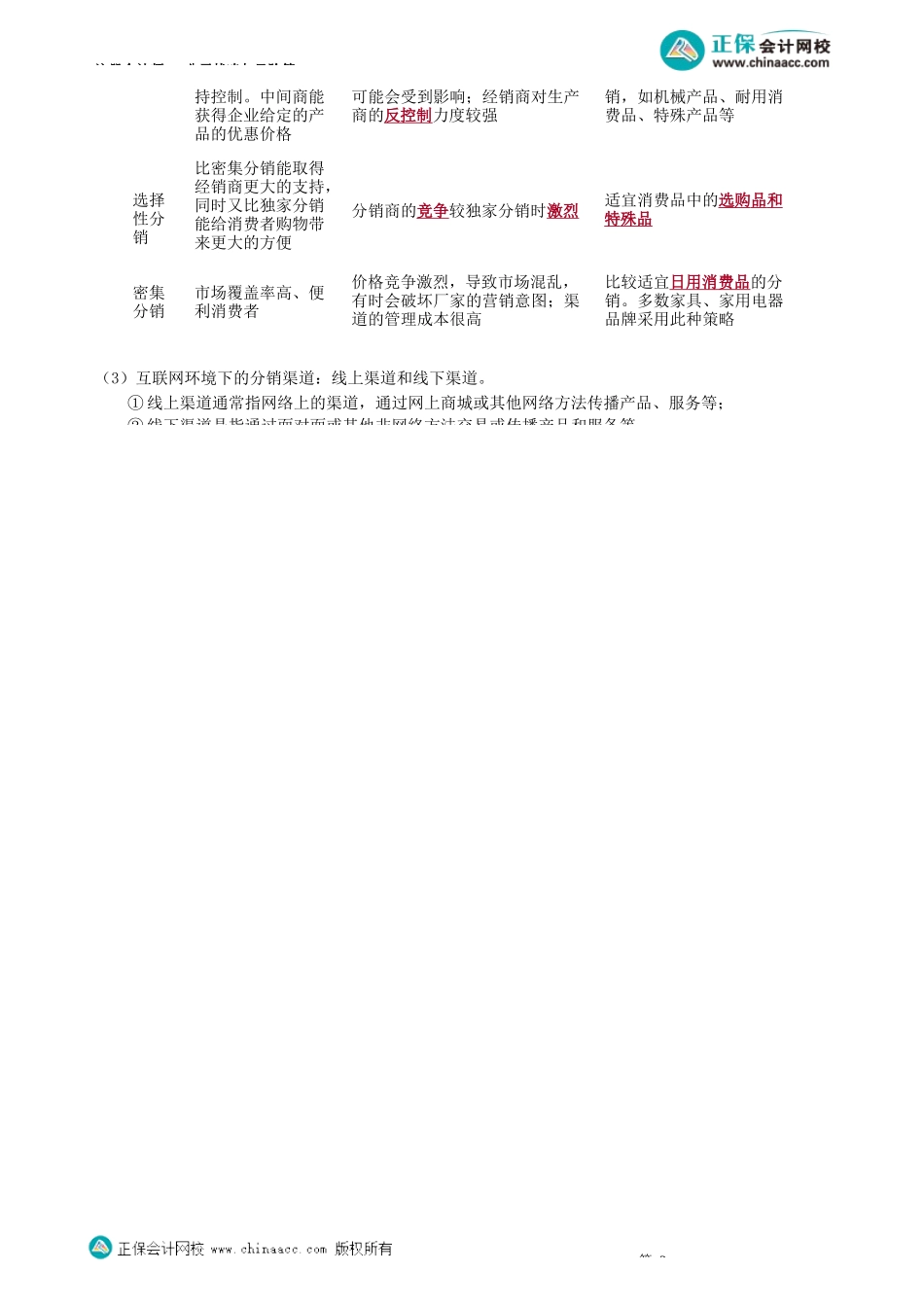

注册会计师-公司战略与风险管第25价格策略、分销策2.价格策略(1)基本的定价方法。①影响因素:成本、市场或消费者需求、竞争。②类型:成本导向定价法、需求导向定价法和竞争导向定价法。(2)主要定价策略。①心理定价策略。主要有尾数定价、整数定价、声望定价和招徕定价。②产品组合定价策略。包括系列产品定价、副产品定价、关联产品定价和捆绑定价等。③折扣与折让策略。包括现金折扣、数量折扣、交易折扣、季节性折扣和推广折扣等。④地理差价策略。包括产地价、目的地交货价、统一交货价、分区运送价和津贴运费定价等。(3)新产品定价策略。①渗透定价法,是指在新产品投放市场时确定一个非常低的价格,以便抢占销售渠道和消费者群体,从而使竞争者较难进入市场(进入障碍)。这是一种通过牺牲短期利润来换取长期利润的策略。例如网约车。②撇脂定价法,是指在新产品上市之初确定较高的价格,并随着生产能力的提高逐渐降低价格。这一方法旨在产品生命周期的最初阶段获取较高的单位利润。例如高端时尚品。③满意定价策略。即介于以上两种定价策略之间的适中定价策略。这一方法意图同时达到产品价格既能被顾客接受、企业又有一定利润的目的。3.分销策略(1)分销策略是确定产品到达客户手上的最佳方式。(2)传统分销渠道:直接分销和间接分销。①直接分销:是指产品不经过中间商,而直接从生产商到消费者手中。②间接分销:间接分销是指经过了中间商的分销系统。第1分销策优势劣势适用范围独家分销对中间商的服务水平和提供的产需企业与经销商之间更紧密的合作。因缺乏竞争,消费者的满意适用于技术含量较高,需要售后服务的专门产品的确定中间商数量的分销策略独家分销是指生产企业在某一地区仅通过一家中间商推销其产品;选择性分指生产企业在某一地区仅通过几个精心挑选的、最适合的中间商推销产品;密集分销指生产商以尽可能多的中间商销售企业的产品或服务。优点有利于生产商集中资源扩大核心业务而不必在分销渠道上投入大量的资金,从而获取较高的投资回报率适用大型生产商并且在全球范围内销售成本导向定价法成本加成定价法、收支平衡定价法、目标利润定价法和变动成本定价法需求导向定价法市场需求量大,定价就高,需求量小,定价就低竞争导向定价法主要做法有通行价格定价和密封投标定价考前精准押题微信:2977945028注册会计师-公司战略与风险管(3)互联网环境下的分销渠道:线上渠道和线下渠道。①线上渠道通常指网络上的渠道...