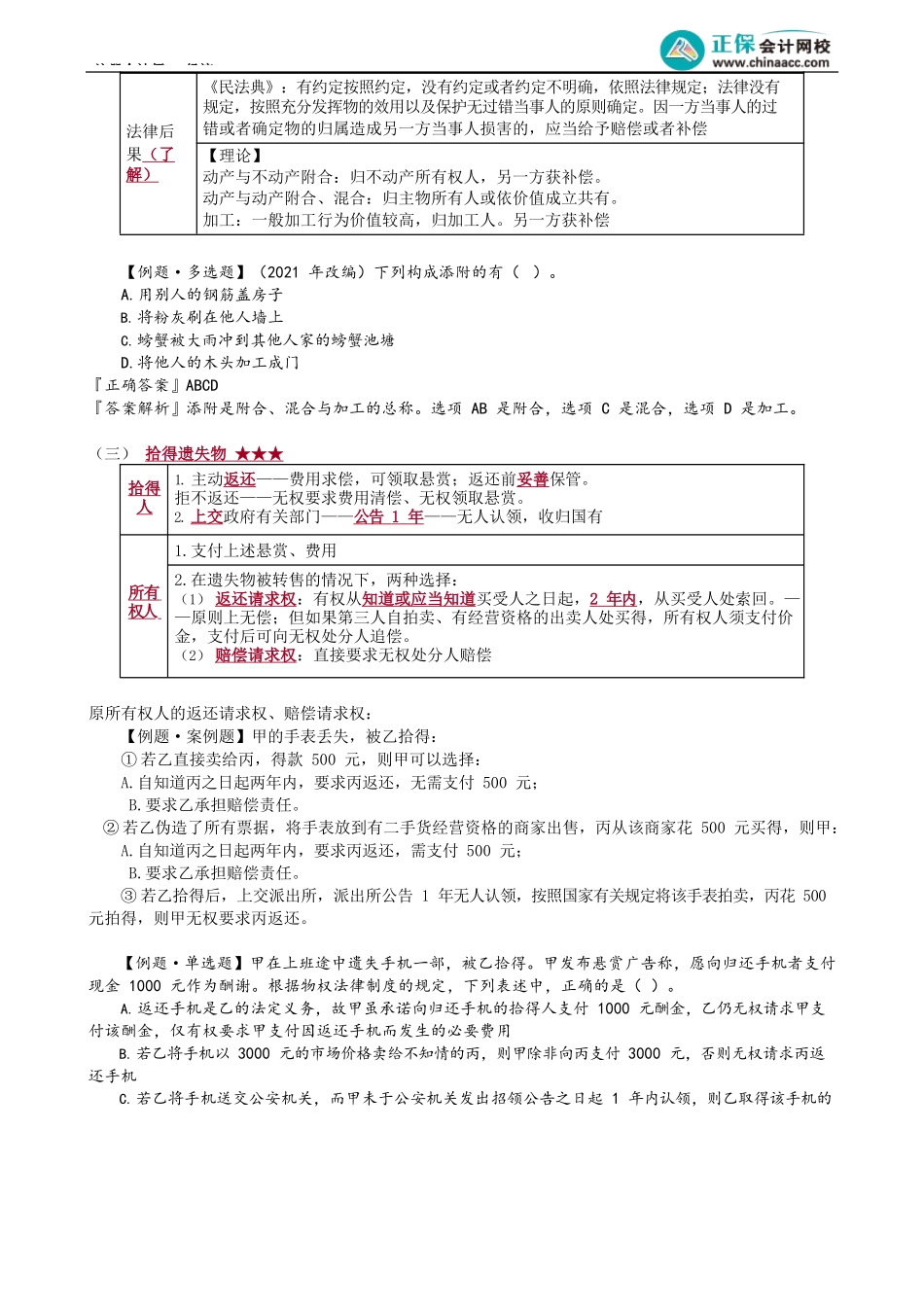

注册会计师-经济精准押题微信:2977945028第05讲善意取得、动产的特殊取得方式四、善意取得★★★(案例常考)【举例1】动产的善意取得【举例2】不动产的善意取得张三和李四因为一套房屋的产权产生争议,房屋登记在张三名下,法院判决房屋归李四所有。判决生效后,李四未要求张三办理过户,张三将房屋卖给不知情的王五,并办理过户登记。王五构成善意取得。【解析1】善意的认定(理解,无需记)善意受让人受让不动产或者动产时,不知道转让人无处分权,且无重大过失的,应当认定受让人为善意。(不知情+无重大过失)【司法解释】(了解)知情,如:①登记簿上存在有效的异议登记;②预告登记有效期内,未经预告登记的权利人同意;……重大过失,如:受让人受让动产时,交易的对象、场所或者时机等不符合交易习惯的,应当认定受让人具有重大过失善意时点①动产:交付时受让人是善意的(包括现实交付、简易交付、指示交付;唯独不包括占有改定)。②不动产:登记时受让人是善意的【例题·单选题】(2016年)甲、乙、丙三兄弟共同继承一幅古董字画,由甲保管。甲擅自将该画以市场价出卖于丁并已交付,丁对该画的共有权属关系并不知情。根据物权法律制度的规定,下列表述中,正确的是()。A.经乙和丙中一人追认,丁即可取得该画所有权B.无论乙和丙追认与否,丁均可取得该画的所有权C.丁取得该画的所有权,但须以乙和丙均追认为前提D.无论乙和丙追认与否,丁均不能取得该画的所有权『正确答案』B『答案解析』甲虽然是无权处分,但丁是善意的、支付合理对价、标的物已经交付的买受人,适用善意取得制度,无论其他共有人是否追认,丁都取得所有权。【例题·案例题】(2015年)2015年3月2日,甲将其生产的一批价值30万元的设备寄存于乙的仓库,寄存期至2015年4月30日。3月5日,甲将该批设备抵押给债权人A公司,双方签订了书面抵押合制度价值为了维护交易安全构成要件1.处分人无权处分(针对他人之物,或共有物);2.受让人是善意的(不知情且无重大过失);3.以合理价格转让(合同价格合理即可);4.转让的不动产或者动产依照法律规定应当登记的已经登记,不需要登记的已经交付给受让人(交付方式不能是占有改定)【注意】动产必须是占有委托物(基于合同、共有关系等而占有)占有脱离物(盗赃物、遗失物),不能善意取得所有权法律后果取得人取得所有权,原所有权人的所有权消灭,只能向无权处分人请求赔偿损失注册会计师-经济同,但未办理抵押登记。3月...