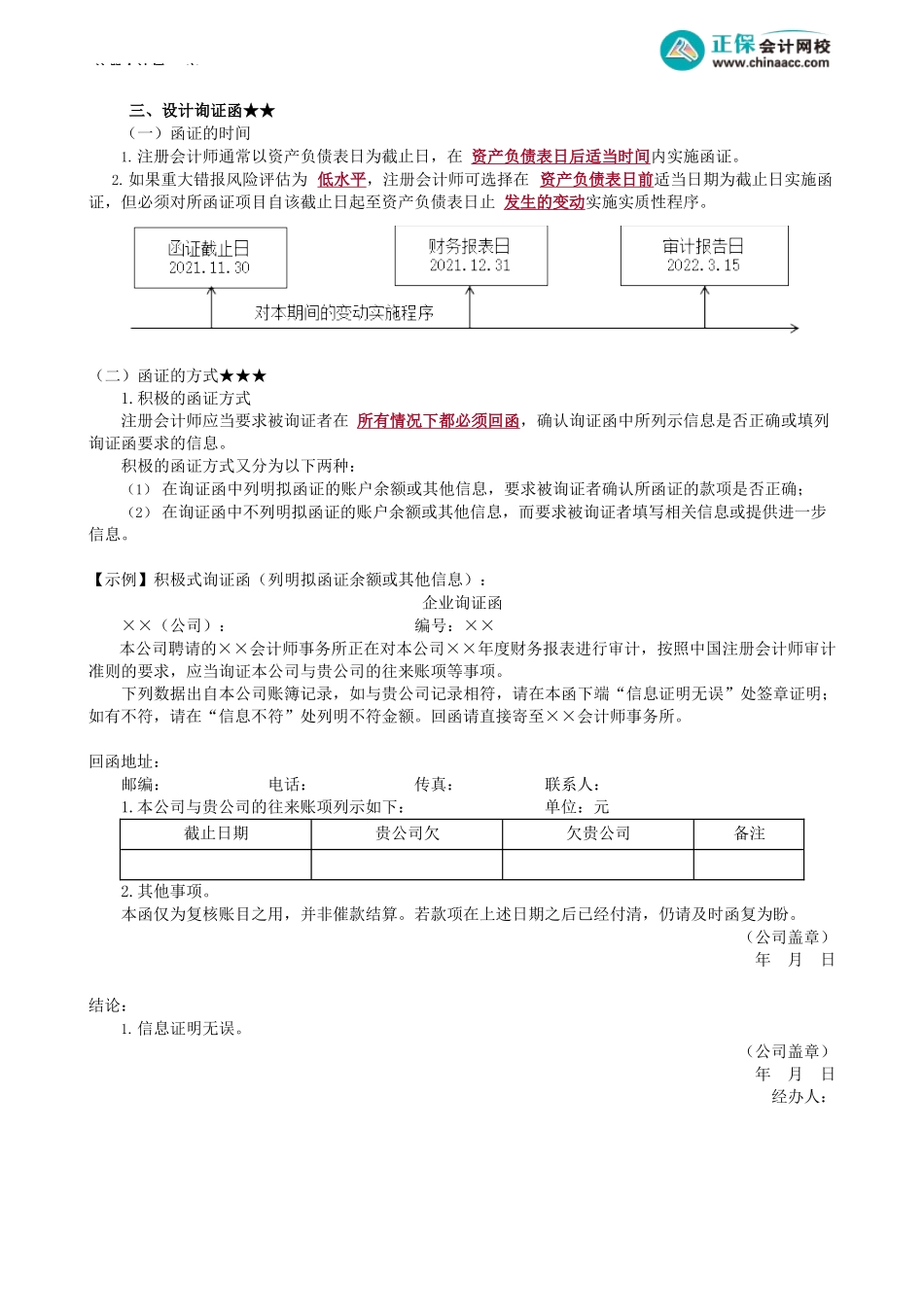

注册会计师-审第05讲函证决策、函证范围、设计询证函第三节函证一、函证决策★★考前精准押题微信:2977945028(一)决定是否有必要函证时应当考虑的因素1.评估的认定层次重大错报风险如果评估的认定层次重大错报风险水平越高,注册会计师就越需要获取高质量(对相关性和可靠性的要求越高)的证据。函证通常能够提供高质量的审计证据。2.函证程序所针对的认定针对不同的认定,函证的证明力不同。函证可以为存在、权利和义务等认定提供证据。(1)应收账款的函证:函证可为存在、权利和义务的认定提供相关可靠的审计证据,但不能确定其可回收性,也就是不能为其期末“准确性、计价与分摊”的认定(应收账款涉及的坏账准备计提)提供证据。(2)应付账款的函证:从应付账款明细账中的选取函证对象难以为其完整性认定提供证据。应从供应商中选取函证对象(包括账目显示应付金额为零)。3.实施其他审计程序能够获取的审计证据的可靠性针对同一项认定可以从不同来源获取证据或获取不同性质的证据。如果与应收账款的存在认定相关的内部控制设计良好并且得到了有效运行,或者可以通过实施其他审计程序可以获取有效的审计证据,注册会计师可适当减少函证的样本量(二)注册会计师还可以考虑下列因素,以确定是否选择函证程序作为实质性程序:1.被询证者对函证事项的了解被询证者对函证的信息具有必要的了解,其提供的回复可靠性更高。2.预期被询证者回复询证函的能力或意愿被询证者因责任、成本等不愿意回复或随意回复。3.预期被询证者的客观性如果被询证者是被审计单位的关联方,则其回复的可靠性会降低。【多选题】☆在作出是否有必要实施函证的决策时,下列各项因素中,注册会计师应当考虑的有()。A.被审计单位管理层协助注册会计师实施函证程序的能力或意愿B.评估的认定层次重大错报风险C.实施除函证以外的其他审计程序获取的审计证据D.函证程序针对的认定『正确答案』BCD『答案解析』决定是否有必要函证时应当考虑的因素有:(1)评估的认定层次重大错报风险;(2)函证程序所针对的认定;(3)实施其他审计程序能够获取的审计证据的可靠性。二、函证的范围★★★(一)函证对象1.银行存款、借款及与金融机构往来的其他重要信息注册会计师-审(1)注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息实施函证。(2)除非有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报...