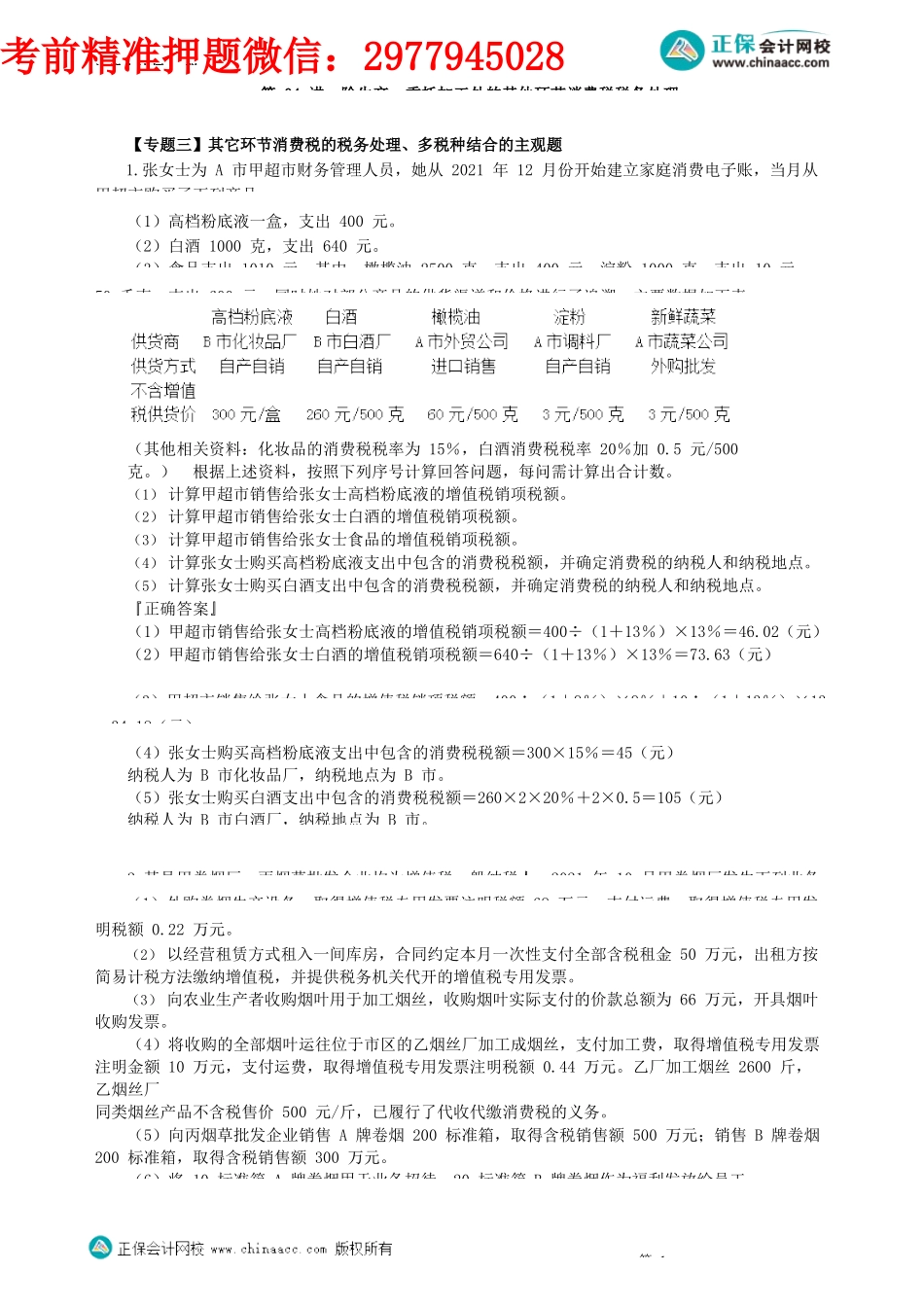

注册会计师-税第04讲除生产、委托加工外的其他环节消费税税务处理【专题三】其它环节消费税的税务处理、多税种结合的主观题1.张女士为A市甲超市财务管理人员,她从2021年12月份开始建立家庭消费电子账,当月从甲超市购买了下列商品:(1)高档粉底液一盒,支出400元。(2)白酒1000克,支出640元。(3)食品支出1010元,其中:橄榄油2500克,支出400元;淀粉1000克,支出10元;50千克,支出600元。同时她对部分商品的供货渠道和价格进行了追溯,主要数据如下表:(其他相关资料:化妆品的消费税税率为15%,白酒消费税税率20%加0.5元/500克。)根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。(1)计算甲超市销售给张女士高档粉底液的增值税销项税额。(2)计算甲超市销售给张女士白酒的增值税销项税额。(3)计算甲超市销售给张女士食品的增值税销项税额。(4)计算张女士购买高档粉底液支出中包含的消费税税额,并确定消费税的纳税人和纳税地点。(5)计算张女士购买白酒支出中包含的消费税税额,并确定消费税的纳税人和纳税地点。『正确答案』(1)甲超市销售给张女士高档粉底液的增值税销项税额=400÷(1+13%)×13%=46.02(元)(2)甲超市销售给张女士白酒的增值税销项税额=640÷(1+13%)×13%=73.63(元)(3)甲超市销售给张女士食品的增值税销项税额=400÷(1+9%)×9%+10÷(1+13%)×13=34.18(元)(4)张女士购买高档粉底液支出中包含的消费税税额=300×15%=45(元)纳税人为B市化妆品厂,纳税地点为B市。(5)张女士购买白酒支出中包含的消费税税额=260×2×20%+2×0.5=105(元)纳税人为B市白酒厂,纳税地点为B市。2.某县甲卷烟厂、丙烟草批发企业均为增值税一般纳税人,2021年10月甲卷烟厂发生下列业务:(1)外购卷烟生产设备,取得增值税专用发票注明税额68万元;支付运费,取得增值税专用发明税额0.22万元。(2)以经营租赁方式租入一间库房,合同约定本月一次性支付全部含税租金50万元,出租方按简易计税方法缴纳增值税,并提供税务机关代开的增值税专用发票。(3)向农业生产者收购烟叶用于加工烟丝,收购烟叶实际支付的价款总额为66万元,开具烟叶收购发票。(4)将收购的全部烟叶运往位于市区的乙烟丝厂加工成烟丝,支付加工费,取得增值税专用发票注明金额10万元,支付运费,取得增值税专用发票注明税额0.44万元。乙厂加工烟丝2600斤,乙烟丝厂同类烟丝产品不含税售价500元/斤...