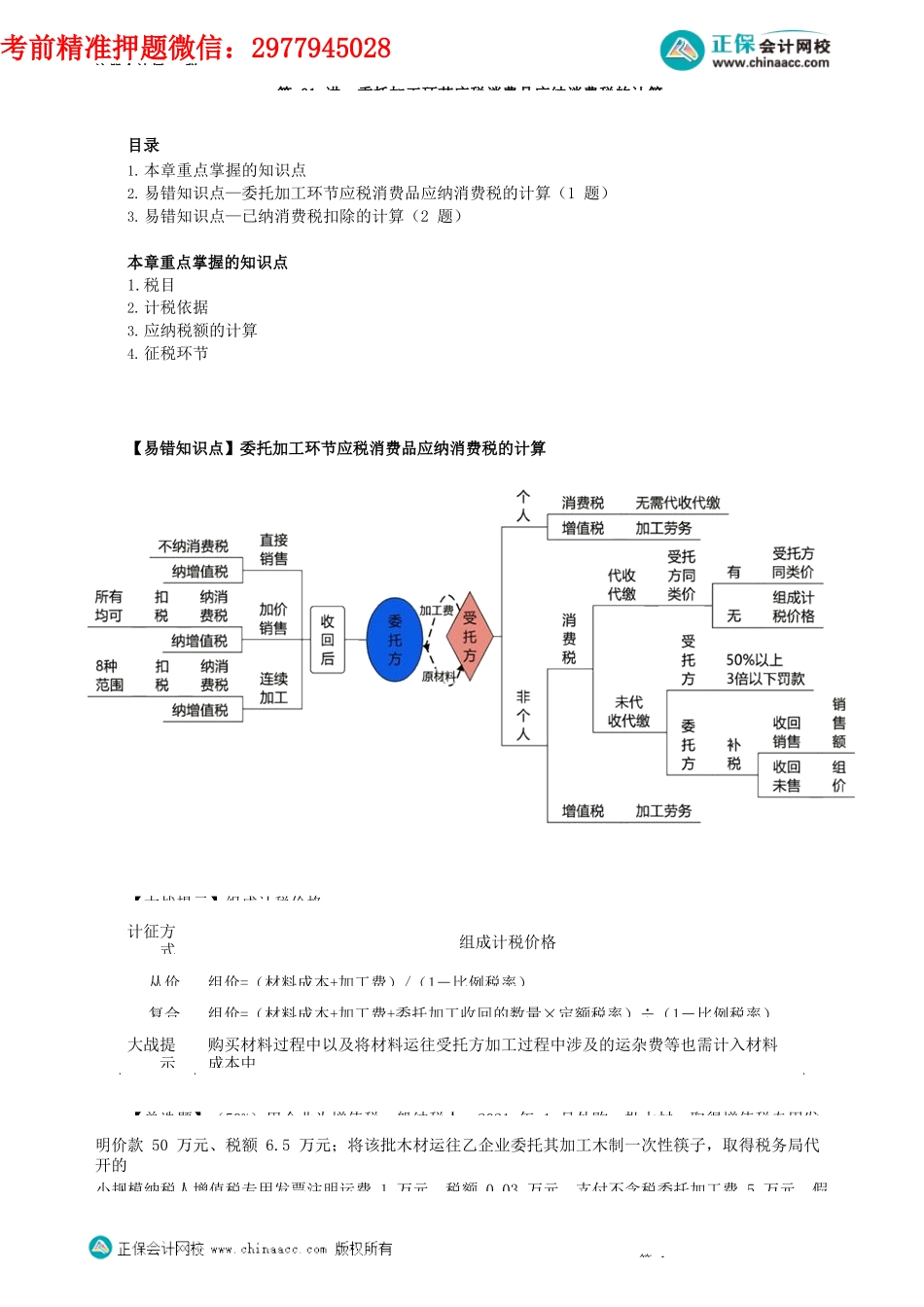

注册会计师-税第01讲委托加工环节应税消费品应纳消费税的计算目录1.本章重点掌握的知识点2.易错知识点—委托加工环节应税消费品应纳消费税的计算(1题)3.易错知识点—已纳消费税扣除的计算(2题)本章重点掌握的知识点1.税目2.计税依据3.应纳税额的计算4.征税环节【易错知识点】委托加工环节应税消费品应纳消费税的计算【大战提示】组成计税价格【单选题】(50%)甲企业为增值税一般纳税人,2021年1月外购一批木材,取得增值税专用发明价款50万元、税额6.5万元;将该批木材运往乙企业委托其加工木制一次性筷子,取得税务局代开的小规模纳税人增值税专用发票注明运费1万元、税额0.03万元,支付不含税委托加工费5万元。假第1计征方式组成计税价格从价组价=(材料成本+加工费)/(1-比例税率)复合组价=(材料成本+加工费+委托加工收回的数量×定额税率)÷(1-比例税率)大战提示购买材料过程中以及将材料运往受托方加工过程中涉及的运杂费等也需计入材料成本中考前精准押题微信:2977945028注册会计师-税元。A.2.62B.2.67C.2.89D.2.95『正确答案』D『答案解析』甲企业支付的运费1万元应计入材料成本中。乙企业当月应代收代缴的消费税=(51+5)÷(1-5%)×5%=2.95(万元)【易错知识点】已纳消费税扣除的计算纳税人用外购或委托加工收回的已税消费品连续生产应税消费品,允许按生产领用数量计算扣除外购或委托加工收回的已纳消费税——除卷烟、超豪华小汽车外,一次课征制。【大战提示1】在15个税目中,雪茄烟、酒(除外购、进口葡萄酒可抵外)、小汽车、摩托车、游艇、高档手表、电池、涂料、溶剂油无扣除,其他可以扣除,要求为同一税目【记忆小口诀】雪茄烟酒车,电表涂游油【大战提示2】生产环节扣税,零售、委托加工不扣税【大战提示3】按生产领用数量抵扣已纳消费税【大战提示4】对于在零售环节缴纳消费税的金银首饰(含镶嵌首饰)、钻石及钻石饰品,在计税一律不得扣除外购、委托加工收回的珠宝、玉石的已纳消费税。【多选题】(44.44%)下列产品中,在计算缴纳消费税时准许扣除外购应税消费品已纳消费税的有(A.外购已税烟丝生产的卷烟B.外购已税白酒加香生产的白酒C.外购已税手表镶嵌钻石生产的手表D.外购已税实木素板涂漆生产的实木地板『正确答案』AD『答案解析』选项B、C不可以扣除已纳消费税。【单选题】(44.44%)2021年10月某首饰厂从某商贸企业购进一批珠宝玉石,增值税发票注明50万元,增值税税款6.5万元,打磨后再将其销售...