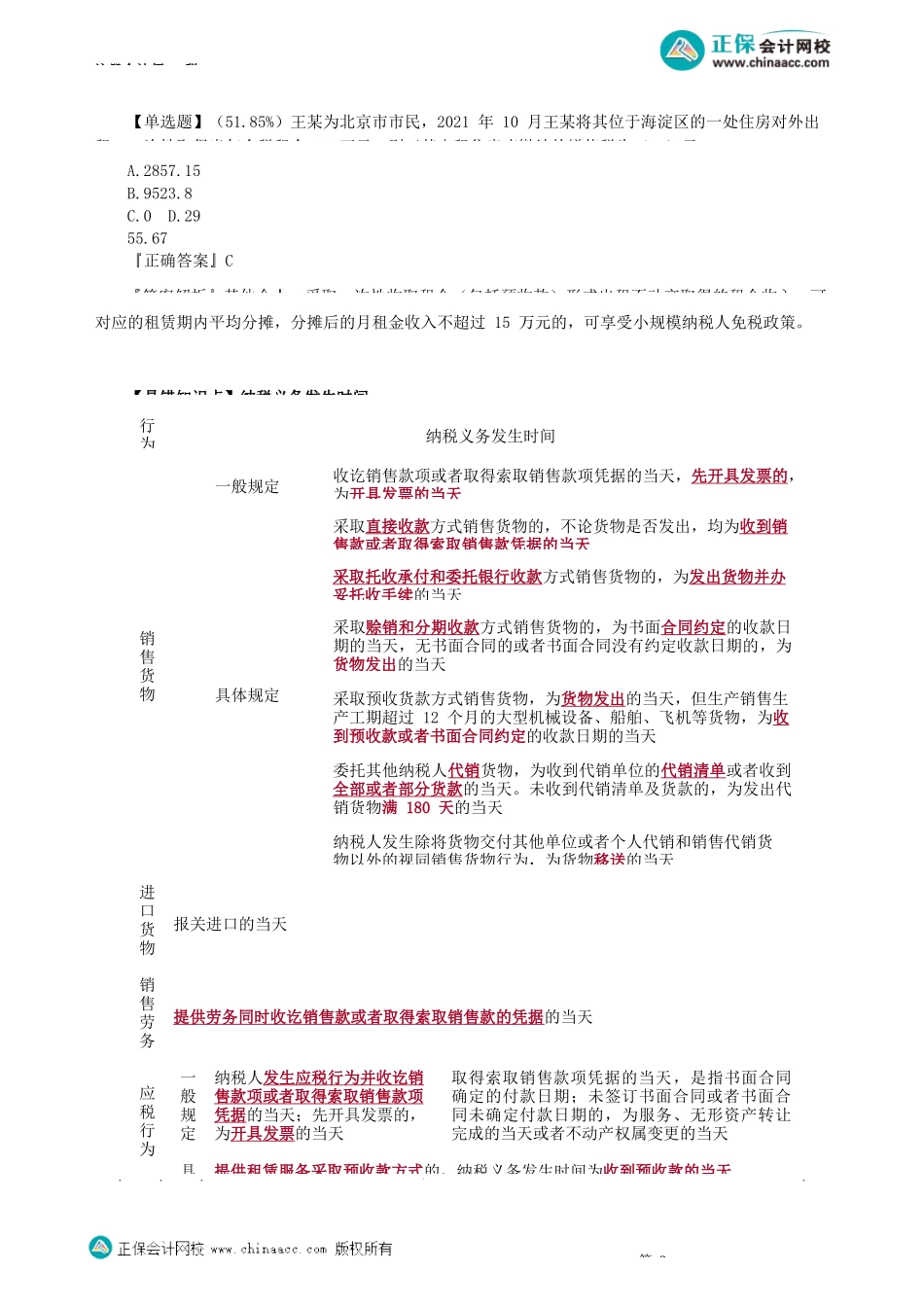

注册会计师-税第03讲纳税义务发生时【易错知识点】房地产开发企业(一般纳税人)销售自行开发房地产项目增值税计征方法1.房地产开发企业的一般纳税人销售自行开发的房地产老项目可以选择适用简易计税方法按照5%的征收率计税。2.房地产开发企业销售自行开发的房地产项目增值税处理3.一般纳税人采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预增值税。应预缴税款=预收款÷(1+适用税率或征收率)×3%适用一般计税方法计税的,按照9%的适用税率计算;适用简易计税方法计税的,按照5%的征收率计算。4.进项税额一般纳税人销售自行开发的房地产项目,兼有一般计税方法计税、简易计税方法计税、免征增值税的房地产项目而无法划分不得抵扣的进项税额的,应以《建筑工程施工许可证》注明的“建设规模”为依据进行划分。不得抵扣的进项税额=当期无法划分的全部进项税额×(简易计税、免税房地产项目建设规模÷房地产项目总建设规模)【易错知识点】纳税人跨县(市、区)提供建筑服务增值税计征方法第1纳税方法预缴申报一般纳税人一般计应预缴税款=(全部价款和价外费用-支付的分包款)÷(1+9%)×2%应纳税额=全部价款和价外费用÷(1+9%)×9%+其他销项税额-进项税额-预缴税款简易应预缴税款=(全部价款和价外费用-支付的分包款)÷(1+3%)×3%(月销售额未超过15万元的,当期无需预缴税款)应纳税额=(全部价款和价外费用-支付的分包款)÷(1+3%)×3%-预缴税款小规模纳项目具体规定简易计税全额计税全部价款和价外费用/(1+5%)×5%一般计税政府部门取得土地差额计税(全部价款和价外费用-当期允许扣除的土地价款)/(1+9%)×9%当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款其他方式取得土全额计全部价款和价外费用/(1+9%)×9%大战提示(1)支付的土地价款,是指向政府、土地管理部门或受政府委托收取土地价款的单位直接支付的土地价款(2)向政府部门支付的土地价款包括土地受让人向政府部门支付的征地和拆迁补偿费用、土地前期开发费用和土地出让收益等【应当取得省级以上(含省级)财政部门监(印)制的财政票据】;在取得土地时向其他单位或个人支付的拆迁补偿费也允许在计算销售额时扣除考前精准押题微信:2977945028注册会计师-税【大战提示1】全部价款和价外费用扣除支付的分包款后的余额为负数的,可结转下次预缴税款时...