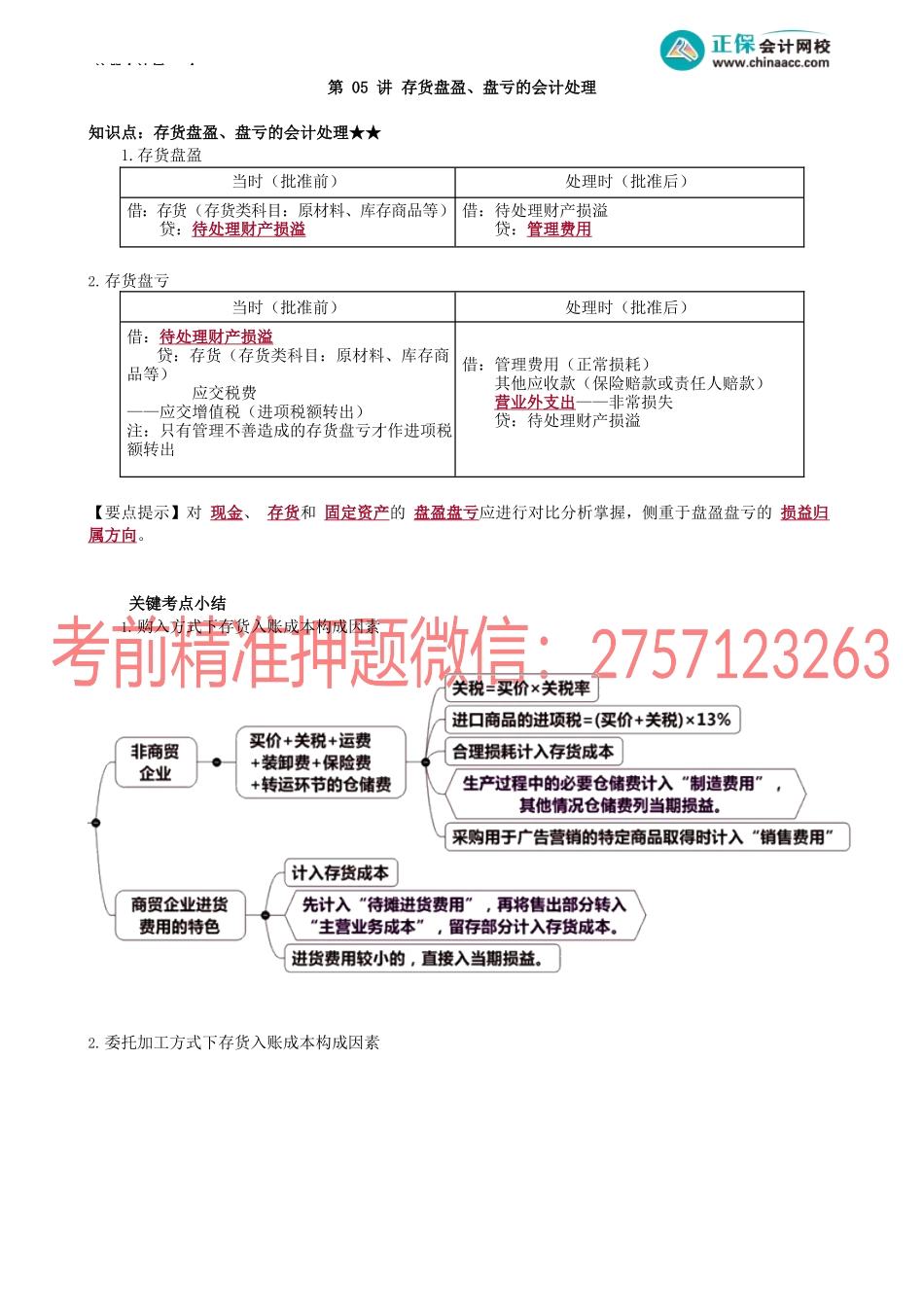

注册会计师-会第05讲存货盘盈、盘亏的会计处理知识点:存货盘盈、盘亏的会计处理★★1.存货盘盈当时(批准前)处理时(批准后)借:存货(存货类科目:原材料、库存商品等)贷:待处理财产损溢借:待处理财产损溢贷:管理费用2.存货盘亏当时(批准前)处理时(批准后)借:待处理财产损溢贷:存货(存货类科目:原材料、库存商品等)应交税费——应交增值税(进项税额转出)注:只有管理不善造成的存货盘亏才作进项税额转出借:管理费用(正常损耗)其他应收款(保险赔款或责任人赔款)营业外支出——非常损失贷:待处理财产损溢【要点提示】对现金、存货和固定资产的盘盈盘亏应进行对比分析掌握,侧重于盘盈盘亏的损益归属方向。关键考点小结1.购入方式下存货入账成本构成因素2.委托加工方式下存货入账成本构成因素注册会计师-会3.其他方式下存货入账成本的构成4.存货减值迹象的认定注册会计师-会5.可变现净值的计算6.存货跌价准备的结转7.实际成本法下发出成本及结存成本的计算注册会计师-会8.存货盘盈、盘亏的处理