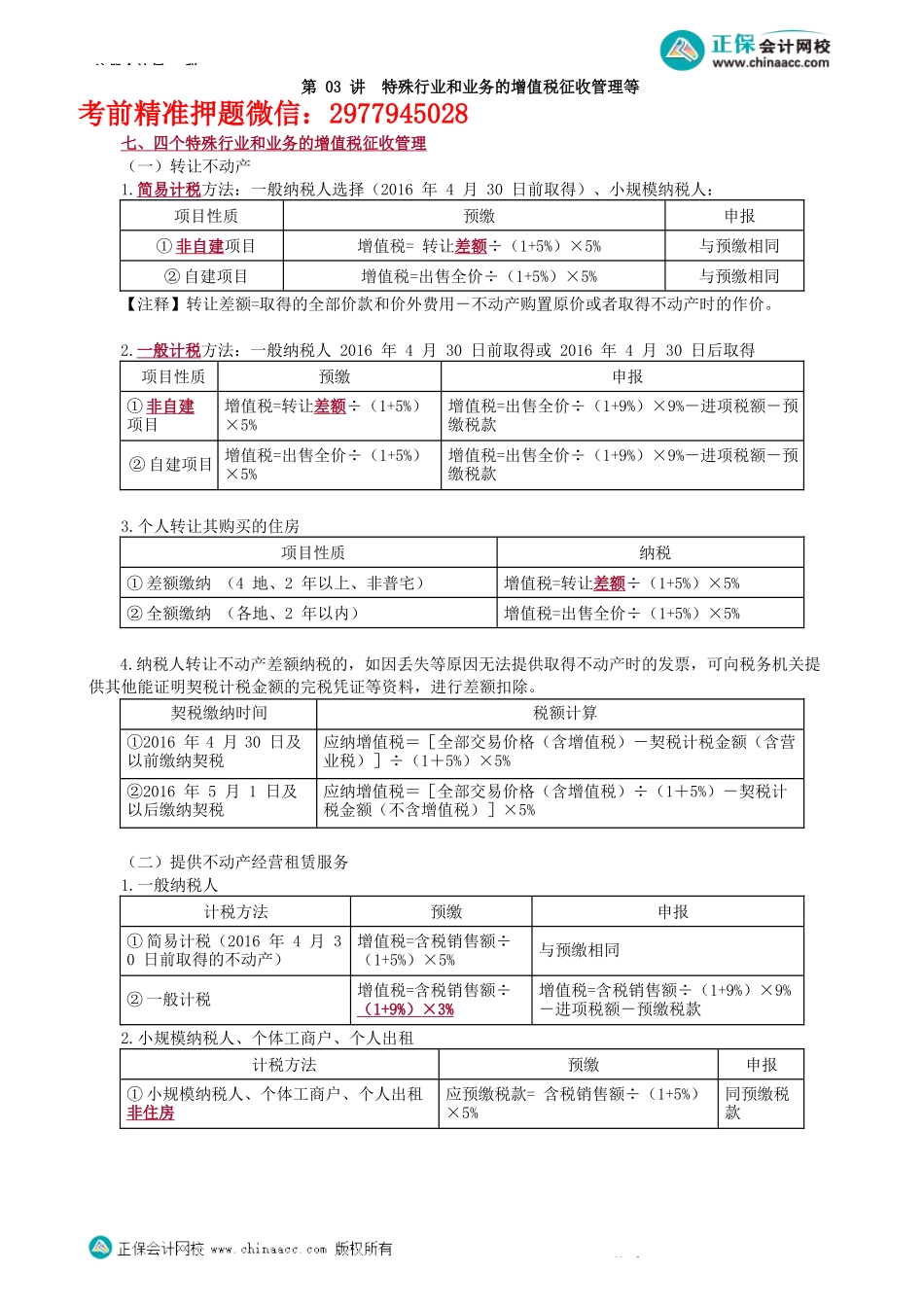

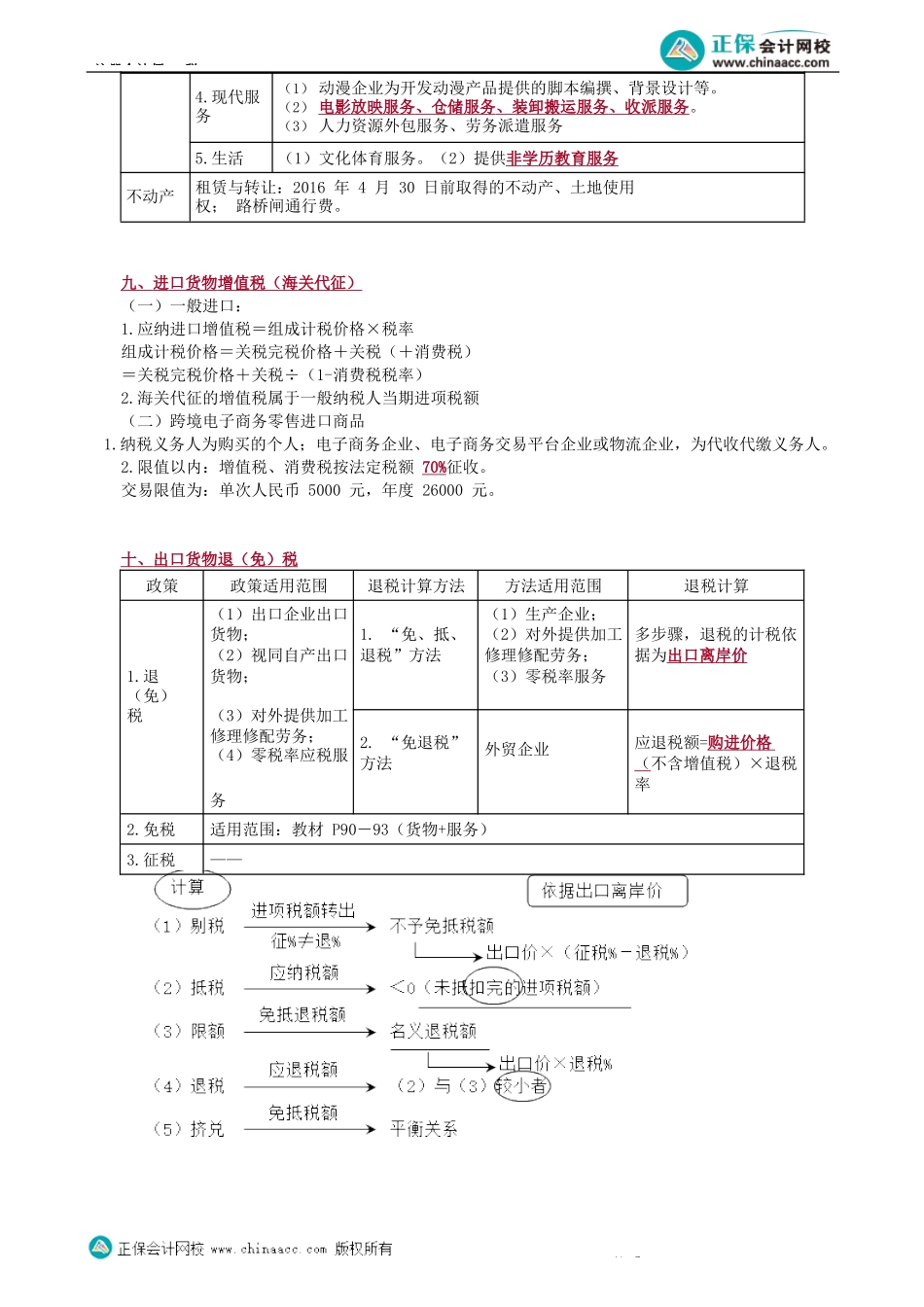

注册会计师-税第1第03讲特殊行业和业务的增值税征收管理等考前精准押题微信:2977945028七、四个特殊行业和业务的增值税征收管理(一)转让不动产1.简易计税方法:一般纳税人选择(2016年4月30日前取得)、小规模纳税人:项目性质预缴申报①非自建项目增值税=转让差额÷(1+5%)×5%与预缴相同②自建项目增值税=出售全价÷(1+5%)×5%与预缴相同【注释】转让差额=取得的全部价款和价外费用-不动产购置原价或者取得不动产时的作价。2.一般计税方法:一般纳税人2016年4月30日前取得或2016年4月30日后取得项目性质预缴申报①非自建项目增值税=转让差额÷(1+5%)×5%增值税=出售全价÷(1+9%)×9%-进项税额-预缴税款②自建项目增值税=出售全价÷(1+5%)×5%增值税=出售全价÷(1+9%)×9%-进项税额-预缴税款3.个人转让其购买的住房项目性质纳税①差额缴纳(4地、2年以上、非普宅)增值税=转让差额÷(1+5%)×5%②全额缴纳(各地、2年以内)增值税=出售全价÷(1+5%)×5%4.纳税人转让不动产差额纳税的,如因丢失等原因无法提供取得不动产时的发票,可向税务机关提供其他能证明契税计税金额的完税凭证等资料,进行差额扣除。契税缴纳时间税额计算①2016年4月30日及以前缴纳契税应纳增值税=[全部交易价格(含增值税)-契税计税金额(含营业税)]÷(1+5%)×5%②2016年5月1日及以后缴纳契税应纳增值税=[全部交易价格(含增值税)÷(1+5%)-契税计税金额(不含增值税)]×5%(二)提供不动产经营租赁服务1.一般纳税人计税方法预缴申报①简易计税(2016年4月30日前取得的不动产)增值税=含税销售额÷(1+5%)×5%与预缴相同②一般计税增值税=含税销售额÷(1+9%)×3%增值税=含税销售额÷(1+9%)×9%-进项税额-预缴税款2.小规模纳税人、个体工商户、个人出租计税方法预缴申报①小规模纳税人、个体工商户、个人出租非住房应预缴税款=含税销售额÷(1+5%)×5%同预缴税款注册会计师-税第2②个人、个体户出租住房应纳税款=含税销售额÷(1+5%)×1.5%(三)跨县(市、区)建筑服务预缴税款——向建筑服务发生地税务机关预缴【解析1】有分包业务的,预缴增值税时计税差额=全部价款和价外费用-支付的分包款【解析2】老项目,可以选择简易计税方法。纳税人计税方法预缴税款一般纳税人适用一般计税方法差额÷(1+9%)×2%选择简易计税方法差额÷(1+3%)×3%小规模纳税人简易计税方法(四)房企销售自行开发的房地产项目纳税人计税预缴税...